一括査定はちょっと待った!プロが教える、素人でもできる不動産の価格査定(相場調査)の方法【土地編】

「自分の土地は一体いくらで売れるんだろう?」

「売却したい不動産の査定を頼む前に、だいたいの相場感を自分で知っておきたい」

「家(店舗)を建てるのに土地を買いたいけど価格の相場がよく分からん…」

そう思ったことはありませんか?

実は、不動産会社や金融機関などが不動産の価格査定や担保評価をするとき、完全に勘や経験だけで決めているわけではありません。(※中には、長年の勘や経験だけで査定する猛者もいるかもしれませんが……)

不動産会社などの事業者であれば、事業者専用の情報ネットワークである「レインズ」を見れたり、自社のデータベースや外部事業者のデータベースにアクセスできる機会があります。

しかしながら、一般消費者(素人)は情報獲得機会が限られ、不利な立場になることが多いです。

そこで、そんな一般消費者の方でもできる、国や自治体が公表している「4つの公的データ」からアプローチして、科学的に不動産価格を査定する方法を伝授したいと思います。

つまり、「そのデータの在り処」と「おおむねのやり方」さえ知っていれば、素人でもプロの一歩手前若しくはプロに引けを取らない精度の高い価格査定が私生活の合間にできてしまいます!

今回は、一般の方でも今すぐネットでできる「不動産価格査定マニュアル【土地編】」をできる限り分かりやすく解説します。

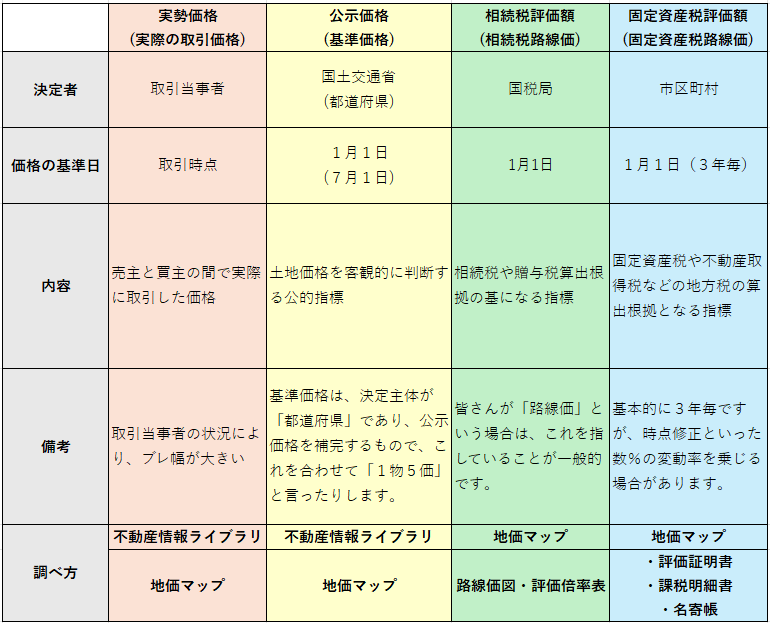

まずは基本の「1物4価(1物5価)」!

土地価格には各目的のために、概ね4つの価格(厳密には5つ)があるということをご存知でしょうか?4つも価格があるなんておかしいじゃないか!と思いますがそれぞれの目的が若干違うために出ていると思ってください。

(知っている方はこの項目は読み飛ばしていただいて構いません。)

表や文字で書いていても価格水準がイメージしづらいと思いますので、こちらをご覧ください。

次から、調べたい土地の価格や地域の相場感を算出する手法をご紹介します。

方法①:【公示価格(基準価格)】から調べる

~国(都道府県)の基準からめちゃくちゃざっくりとした相場を掴む~

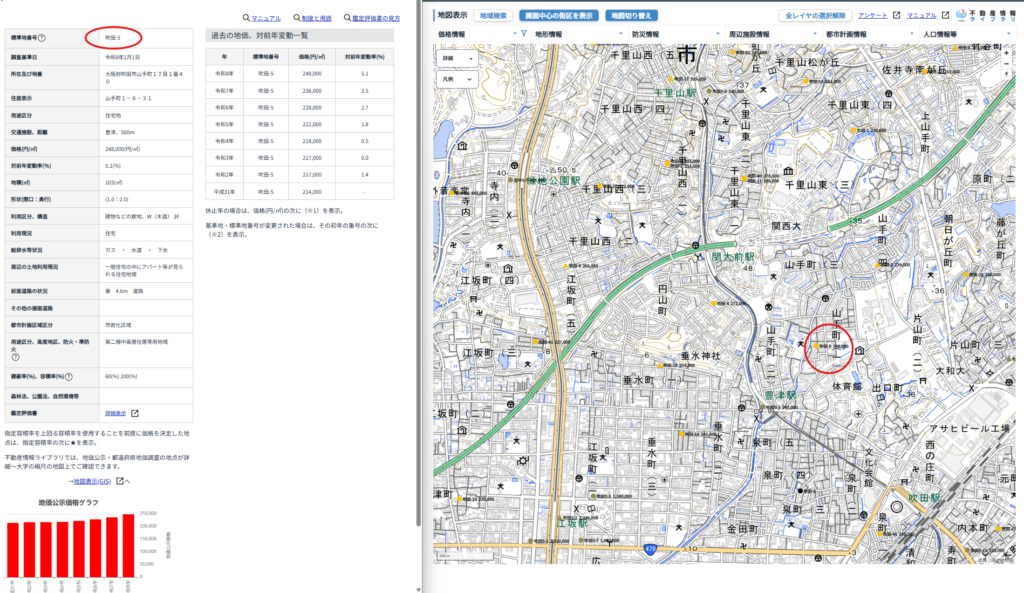

公示価格(地価公示)とは、国(国土交通省)が毎年1月1日時点の「標準的な土地の1㎡あたりの価格」を評価して公表しているものです。

(※都道府県が調べる7月1日時点の「基準価格(地価調査)」もほぼ同じ扱いです)

- 特徴: 土地取引の「もっとも純粋な目安」となる価格です(※ですが取引が活発なところはまだ若干低いイメージがあります)。

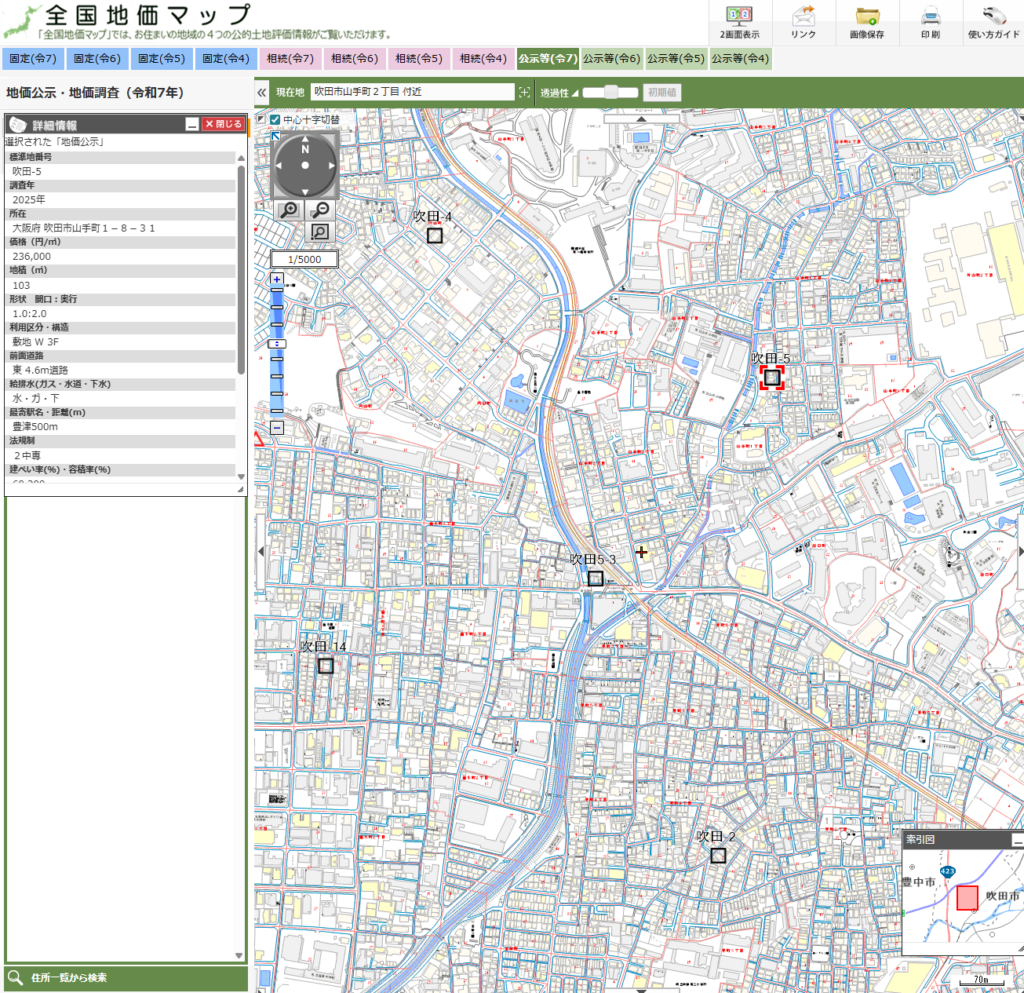

- 調べ方: 国土交通省の「不動産情報ライブラリ」や「全国地価マップ」で、自分の土地の近くにある「標準地」の価格を検索します。

- 計算方法: ①近くの標準地(基準地)の「公示(基準)価格(1㎡あたり)」が示されていますので、自身が調べたい土地から最も近い地点の公示価格や知りたい地域に所在している公示価格の「1㎡あたり単価」を確認します。

②「1㎡あたり単価」が確認できたら、「自分が買いたい土地」「自分が所有している土地」の面積を乗ずる(かける)だけ!

「公示価格/㎡」 × 「地積」 = 公示価格を基にした「簡易規準価格」

例)246千円 × 100㎡ = 2,460万円

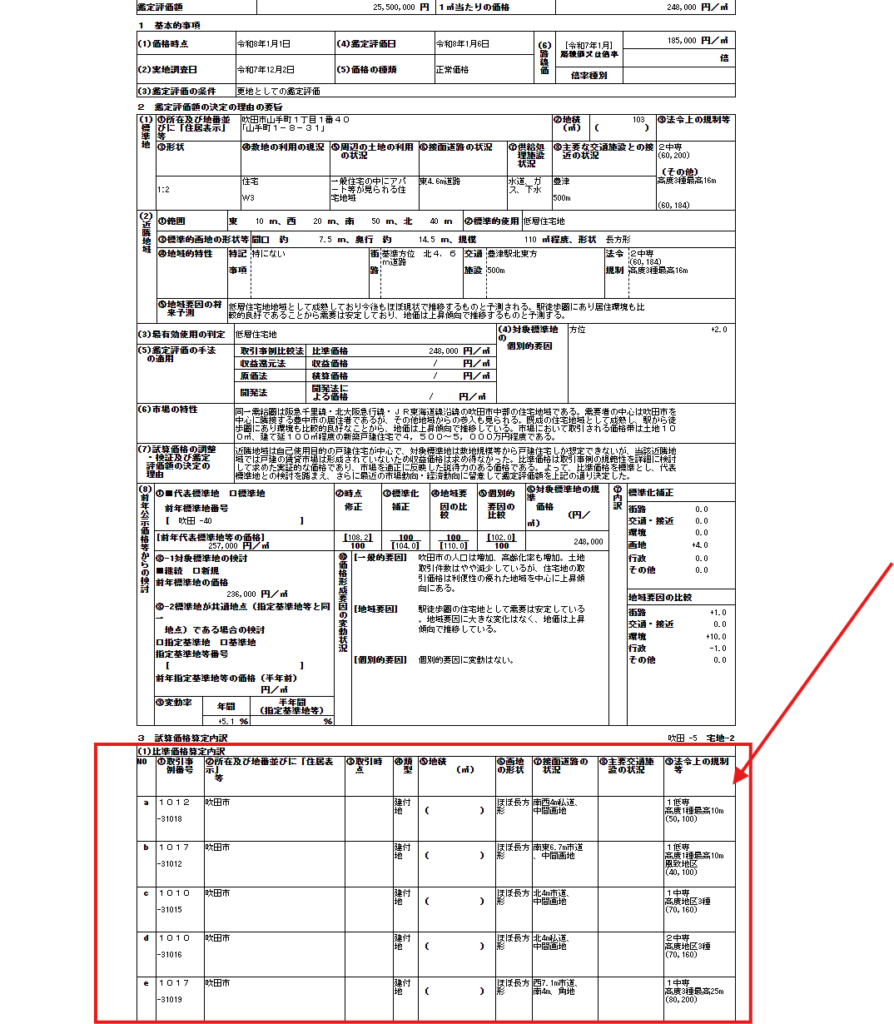

※不動産鑑定士が価格の評価などをする時は、公示価格をベースに、道路条件・地積規模・形状・法令上の制限など種々の補修性を加えて算出したものを正式な「規準価格」と言います(素人はそこまでしなくていいです)。

※「近くに公示地がない」「住宅地だけど一番近いのが幹線道路沿いの商業地」などの場合は、距離にとらわれず雰囲気が近いところを選んでもOKです!

ちなみに、標準地の地価公示価格自体を算出する際の基本となっている情報は、皆さまが不動産を売買した時に国土交通省(土地鑑定委員会)から送られてくる「不動産取引アンケート(土地取引状況調査票」に基づいています。

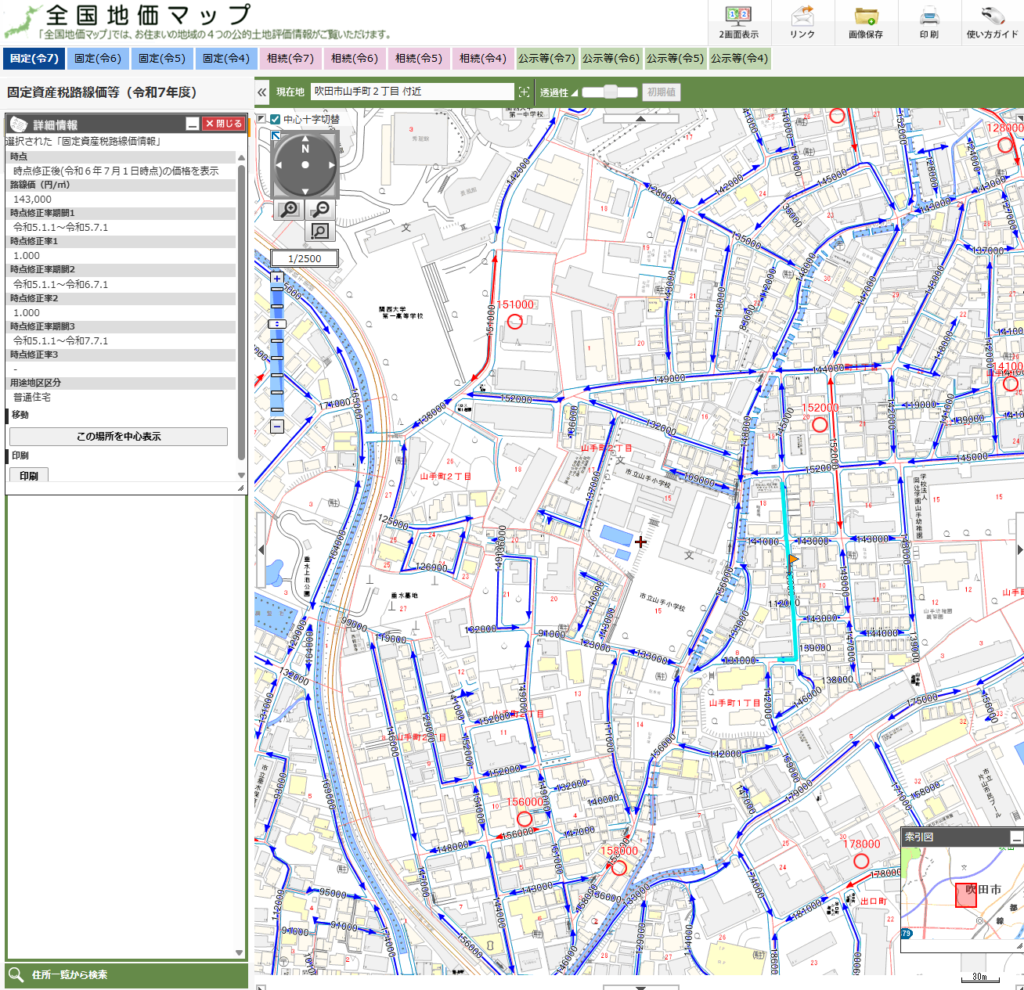

方法②:【相続税路線価】から調べる ★プロも多用

~道路に面した価格から、かなり正確に導き出す~

地価公示は地域の代表的な地点を指す価格ですが、不動産とは難義なもので、接している道路がズレる(他の住居を挟んでもう一つ向こうの道路になる)と価値が大きく変わることが往々にしてあります。

そんな時に指標になるのが「相続税路線価」です。

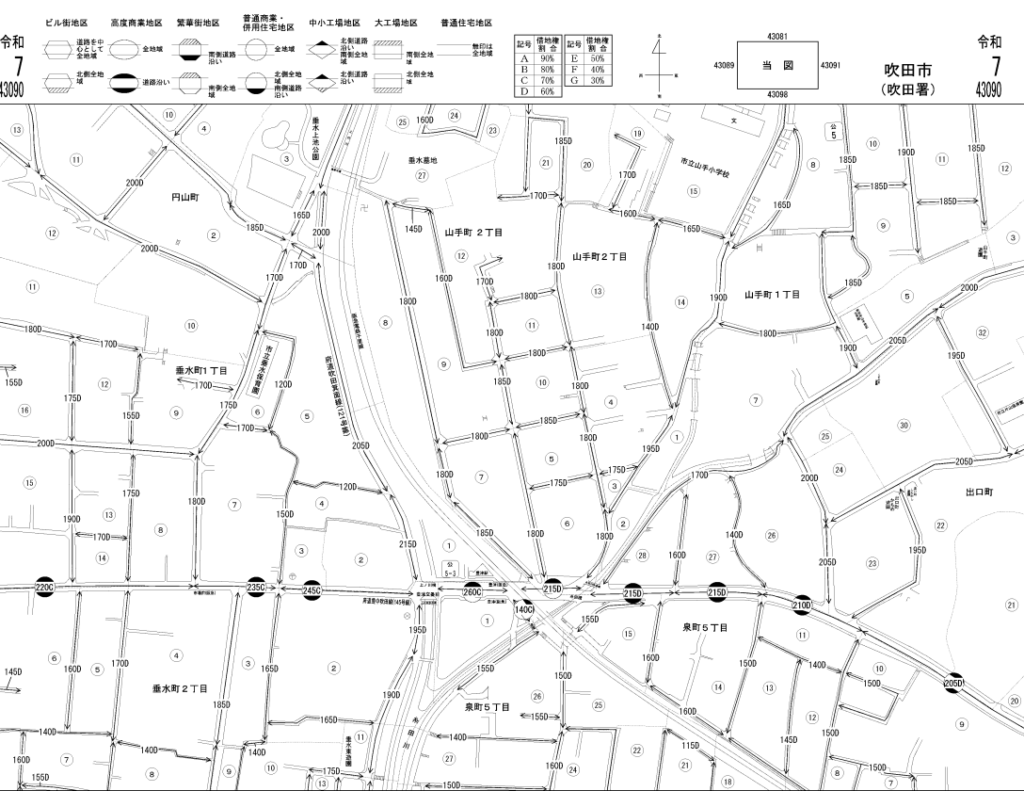

相続税路線価とは、国税庁が「相続税」「贈与税」を計算するために定めた、道路ごとの1㎡あたりの価格です。

(※より精緻に税金を取るために、「道路一本一本まで高そうなところは見逃さんぞ!」みたいな感じで捉えてください)。

- 特徴: 公示価格(≒実勢価格)の「おおむね80%」になるように設定されています。実はプロの不動産屋も、この路線価を一番の拠り所にすることが多いです。

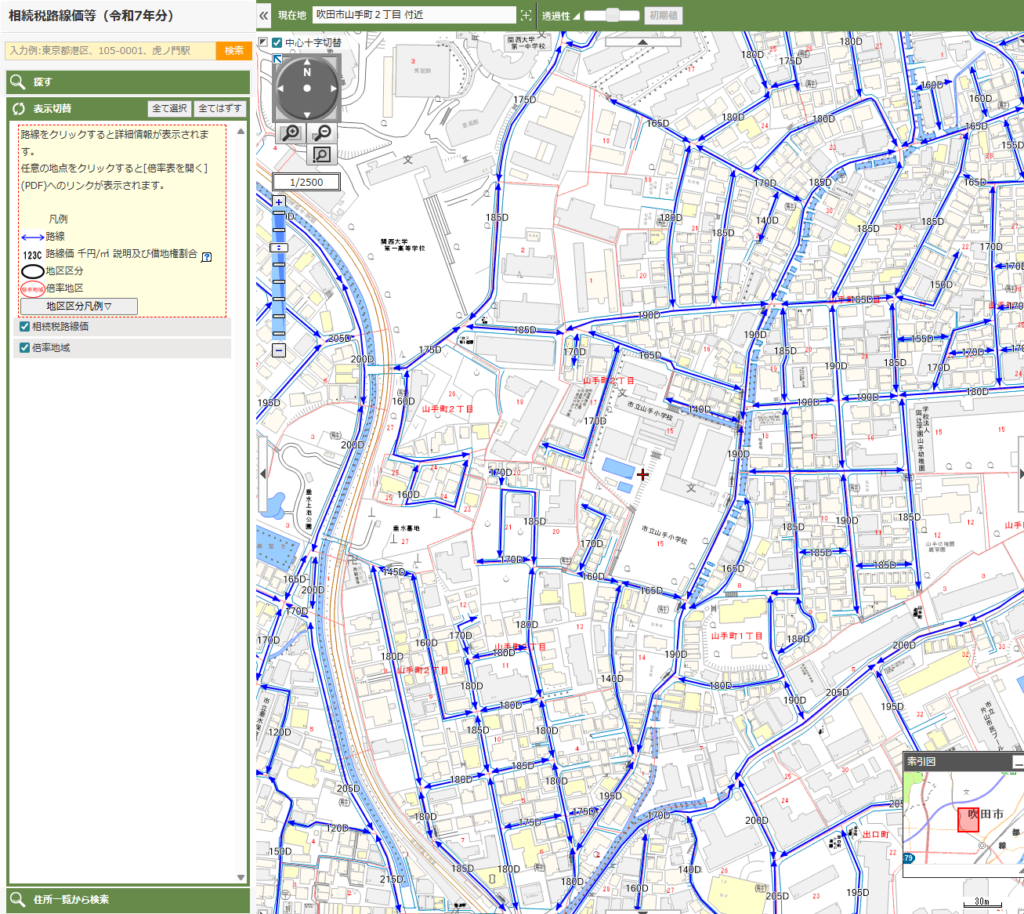

- 調べ方: 国税庁ホームページの「路線価図・評価倍率表」「地価マップ」から、調べたい土地が面している道路に書かれた数字(例:

100Dなど)を見つけます。

※100とあれば「1㎡あたり100,千円=10万円」という意味です。

※Dなどの英字は「借地権割合」といって、土地を建物所有目的で賃借する際の、「借地人」が持つとされる土地に対しての権利の割合です。国税庁が言い値で決めている割合なので本来あまり信用できないのですが、データがないのでどの事業者もこれに準拠せざるを得ないという現実になっています。 - 計算方法:

①路線価は公示価格(≒実勢価格)の「8割」しかないので、「0.8」で割り戻す(若しくは1.25を掛ける)ことで、実際の公示(実勢)相場に換算できます(※上記:Dangerはご留意ください)。

②「相続税路線価」÷ 0.8 ×「土地の面積(㎡)」= 相続税路線価を基にした査定価格

(例:路線価18.5万円/㎡、100㎡の場合 → 18.5万円/㎡ ÷ 0.8 × 100 = 約2,312万円)

※相続や贈与時には、国税庁が定める「財産評価基本通達」という評価のルールブックに基づいて(主に税理士先生や事務所職員が)評価することになりますが、ご自身でもやろうと思えばできますので、精緻な評価額を出してみたいときは一度挑戦してみてください。

方法③:【固定資産税評価額】から調べる

~一番手軽!毎年届く通知書を見るだけ~

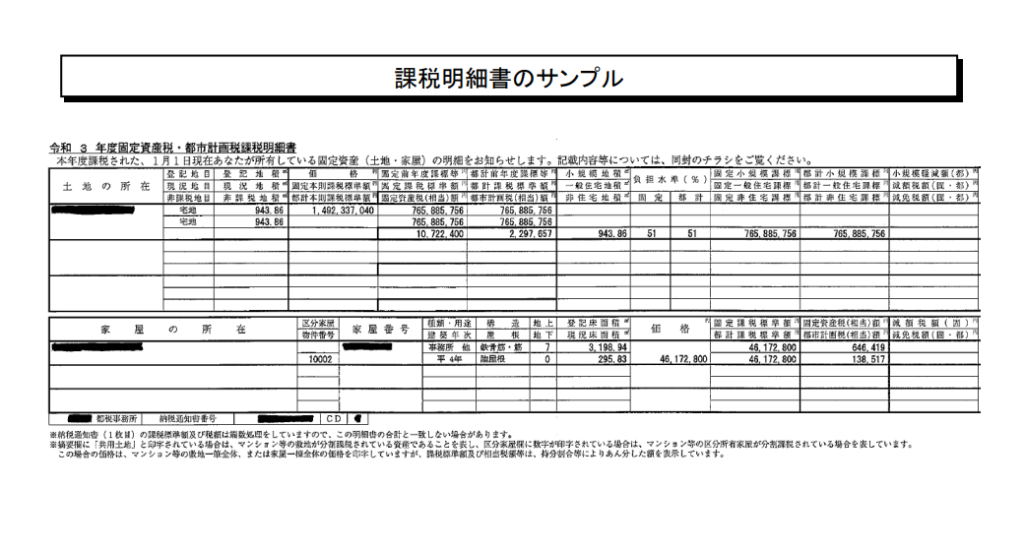

固定資産税評価額とは、土地にかかる「固定資産税」「都市計画税」「登録免許税」「不動産取得税」を計算するために、各自治体(市区町村)の役所が定めている価格です。

- 特徴: 公示価格の「約70%」になるように設定されています。わざわざネットで地図を探さなくても、手元にある書類だけで計算できるのが最大のメリットです。

- 調べ方: 毎年4月〜5月頃に役所から届く「固定資産税の納税通知書(課税明細書)」等を開きます。土地の「価格」または「評価額」の欄に書かれている金額を確認します。(まだ買っていない土地なので資料がない!という方は「地価マップ」の固定資産税路線価から上記②【相続税路線価】で示した手法で計算します。)

- 計算方法: 固定資産税評価額は時価の「7割」なので、「0.7」で割り戻すことで時価を逆算できます。

「固定資産税評価額」÷ 0.7 = 固定資産税評価額を基にした査定価格

例:「評価額:1,430万円」÷ 0.7 = 約2,042万円

役所から取得した資料に記載の「評価額」は土地の形状や各種補正を適用した後の数値になりますので、評価額が把握できればそれを基に割戻した数値が精緻な査定となります。

買い検討の方は手元資料がないかと思いますので「地価マップ」から計算するか、同一市町村に不動産をお持ちの方であれば期間の制限はありますが「縦覧制度」という荒業を使うことが出来ます(※地番の特定などテクニックは必要ですが)。

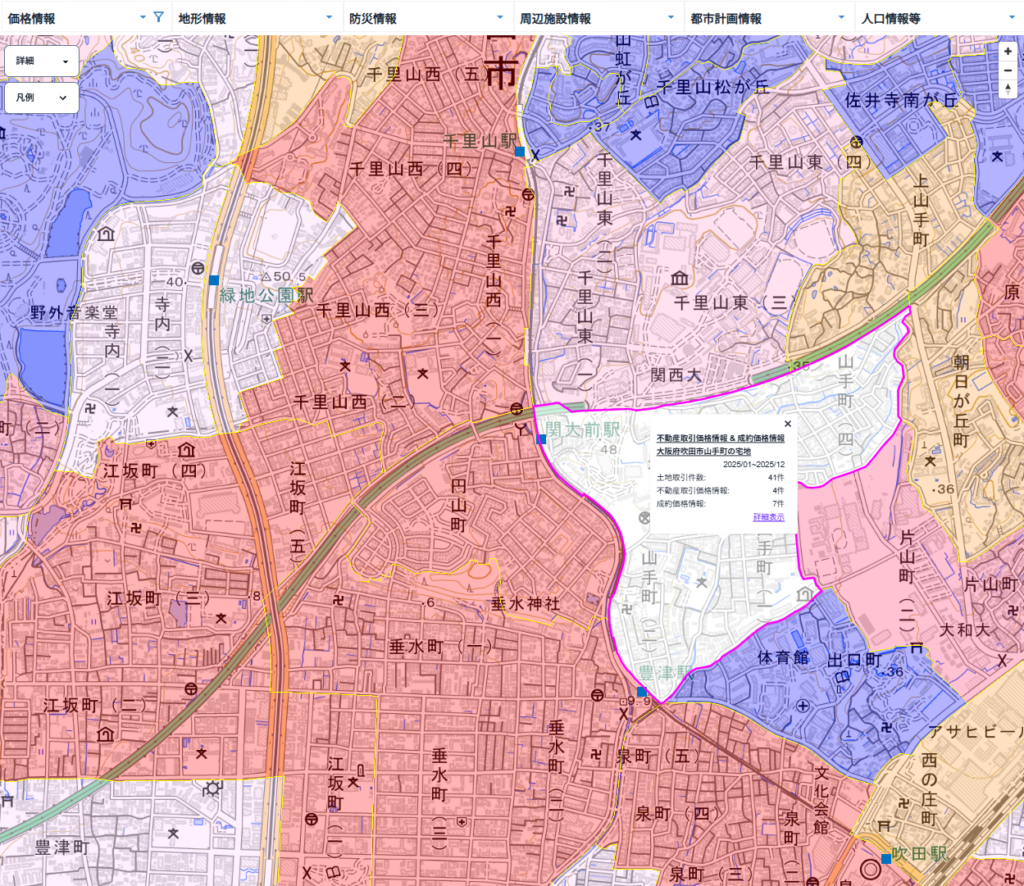

方法④:【取引価格情報提供制度(取引事例)】から調べる

~近所で実際に売れた「生の情報」と比較する~

最後は、国土交通省が運営する「取引価格情報提供制度(不動産情報ライブラリ)」を使い、近隣で過去に実際に行われた売買取引のデータを参考にする方法です。

- 特徴: 売買当事者へのアンケートを基にした「実際に取引された生の実績」です。

- 調べ方: 国土交通省の「不動産情報ライブラリ」で、調べたい土地が所在する地域を地図上で探したり、データを選択します。過去数年間に、近所で「いくらで土地が売れたか」の一覧が表示されます。

- 査定への活かし方(簡易版・取引事例比較法):

① 一覧の中から、自分の土地と「面積」「駅からの距離」「前面道路の幅」などが似ている事例をいくつかピックアップします。取引事例は過去3年間分くらいを目安に選択すればいいです(※鑑定士は過去2年間を標準としていますが)。隣地売買など特殊な事情は「備考」に記載があるので排除してください。

②「近隣の類似事例の㎡単価」×「土地の面積(㎡)」= 実際の事例を基にした査定価格

例)30万円/㎡ × 100㎡ = 3,000万円

実際の市況(人気エリアなのか、買い手が少ないエリアなのか)がダイレクトに反映されるため、①〜③の計算結果とあわせて比べることで、査定の答え合わせができます。人気エリアであれば事例が多いです。

※また、種類が「宅地(土地と建物)」は「土地」+「家屋」の取引になりますので、純粋な土地価格(単価)だけで比較する場合には「宅地(土地)」の事例から選択するようにしてください。

・不動産取引価格情報(国土交通省が実施したアンケート調査による情報)

・成約価格情報(レインズ保有の取引価格情報を、国土交通省が加工し、消費者向け不動産取引情報サービス「レインズ・マーケット・インフォメーション」(RMI)にて公表している情報)

事例データはcsv形式でもダウンロードできますので、フィルターやソート機能でいらない事例を排除し、規範性のありそうな事例の「最大値」「最小値」「中央値」「平均値」で見たり、グラフにしたりして分析することも可能です。

まとめ:4つの数値を「クロスチェック」しましょう

今回ご紹介した4つの方法で計算すると、それぞれの査定額はピッタリ一致することは珍しく、普通は以下のように少しずつズレることがあります。

- 公示価格から:約2,460万円

- 相続税路線価から:約2,312万円

- 固定資産税評価額から:約2,042万円

- 実際の取引事例から:約3,000万円

「ズレてるじゃん」

ズレていますが、これで良いのです!

この4つの数値の「間(あいだ)」、つまり「2,000万円〜3,000万円」くらいが、土地の相場なんだな」と分かれば、素人査定としては十分です(慣れてくれば、この地域はそもそも相続税路線価や固定資産税路線価を割り戻しても実勢(時価)より結構安いから、本当の相場は「2,500万円~3,000万円くらいだろうな」と分かるようになってきます)。

この相場観を持っておけば、いざ不動産屋に正式な査定を依頼したときに、

「安く買い叩かれそうになる」のを防げますし、

「高すぎる嘘の査定額で引き止められる」といった罠にも騙されなくなります。

また買おうとしている不動産が「適正(相場内の)価格」かということを自分の目で確かめられますし、

不動産会社はお客様に説明する根拠材料としても使えます。

実は情報は至るところに転がっています。

大切な資産を守るための第一歩として、まずは自力で調べるところから始めてみませんか?