『実は「一般農地の評価」はルールどおりに行われていない』固定資産税制度の裏側

「実家の農地の固定資産税、ずーっと同じ金額だけど、、、、、、これって正しいの?」

そんな疑問を持ったことはありませんか?

実は、ほとんど誰も(※不動産や税の専門家でも)知らないであろう、衝撃の事実があります。

それは、、、、、

「全国のほとんどの自治体で、「農地(一般農地)」の固定資産税評価は法律(固定資産評価基準)のルールどおりには行われていない」

ということです。

一歩間違えれば、、、いや、厳密に言えば「違法」の状態に「ほとんどの自治体」がなっている。

と筆者は考えています。

何故そう考えるのか?何故問題が表面化していないのか?

それを今からご説明したいと思います。

1.農地評価上の分類

農地とは、「田」と「畑」をまとめて言いますが、固定資産評価上は以下の4つに分類されています。

①一般農地(【本記事】のキモ)

「宅地等介在農地」「市街化区域農地」「勧告遊休農地」を除いたもの

→ 郊外や田舎の農家の方々が、耕作等をしている「田んぼ」や「畑」などです。

②宅地等介在農地

- 農地法4条・5条の規定により、「田・畑」以外のものへの転用に係る許可を受けた田・畑

- 宅地等へ転用することについて、農地法上の許可を受けることを必要としない田・畑で転用が確実と認められるもの

- その他の田・畑で宅地等への転用が確実と認められるもの

→ 農地を「農地以外」にするためには、農地法上の許可を受ける必要がありますが、法上の許可を受けた農地とイメージしてください。

③市街化区域農地

都市計画法に規定する「市街化区域内」の農地(※一部例外等あり)

- 田園住居地域内市街化区域農地

- 通常市街化区域農地

④勧告遊休農地

農地のうち農地法36条1項の規定による勧告があったもの

と複数の分類があるのですが、今回は「①一般農地」の問題について話を進めます。

2.一般農地の評価方法

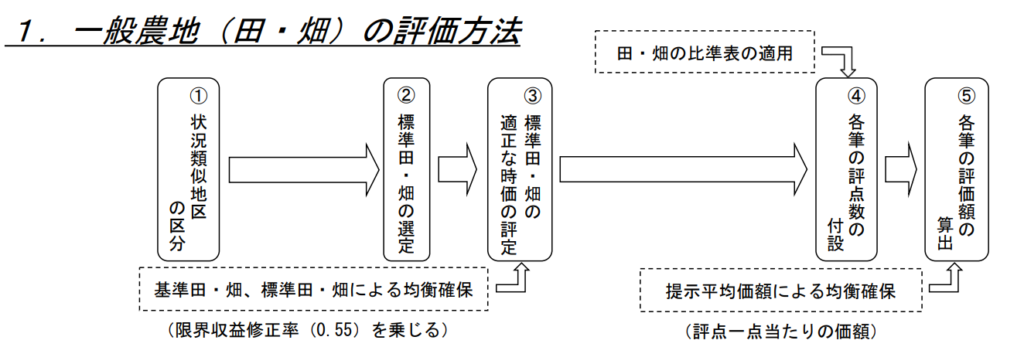

まず、法律(地方税法や総務大臣が定める「固定資産評価基準」)で決まっている、本来の一般農地の評価方法をご紹介しましょう。

一般農地を評価するときは、通常上記のステップを踏むことになっています。

- 状況が類似する地域ごとに分ける

- 地域の「標準」となる田んぼ(標準田)や畑(標準畑)を選ぶ

- その標準田or畑の「適正な時価」を決定する

- 評価する農地が、標準田or畑と比べて、どう違うかをチェックし評価額を算出する。

このようなステップで求める手法を「標準地比準(ひじゅん)方式」と呼びます。

具体的には、日照、乾湿、傾斜、保水・排水、面積、耕耘の難易、災害状況などの項目をポイント化し、「標準より水はけが悪いからマイナス〇%」などといった格差修正を行うことが本来のルールになっているのです。

3.衝撃の実態:現場では「比準」なんてほぼしていない!?

しかし、現実の行政実務の現場で、この比準評価が厳密に行われているかというと……

答えは「ほぼ皆無」です。

なぜ、役所はルールを守らない(守れない)のでしょうか?

そこには3つの大きな壁があります。

- 人手が圧倒的に足りない

農地は宅地に比べて、一筆(1区画)あたりの評価額が安いわりに、数が極めて膨大です。

役所の限られた人員で回している職員が自治体内の全ての田んぼの「水はけ」や「耕耘の難易」を調査しそれらを評価に反映させるのは、時間的&物理的に不可能です。 - コストパフォーマンス(税収)が見合わない

一般農地の固定資産税は、もともと数百円〜数千円レベルと、宅地に比べて極めて格安です。

中には、税金が免除される「免税点」を下回っている土地もたくさんあります。

多大なコストをかけて厳密に計算し直しても、税収は大して増えないどころか減る一方なので、自治体が動くメリットがありません。 - 計算過程のブラックボックス化

多くの自治体が民間の評価システムサービスなどを導入していますが、農地は過去のデータをそのまま引き継ぎ、評価替えの時期がきても「一律で据え置き」にするだけの処理が常態化し、評価額の計算過程はほとんどの人が知らないブラックボックス化しています。

4.え?法律違反(違法)じゃないの?

結論から言うと、法的な解釈に照らし合わせれば、「地方税法および固定資産評価基準違反(違法な評価)」とされる可能性が極めて高い状態です。

過去の最高裁判所の判例でも、以下のような判断が下されています。

固定資産評価基準は、法388条1項に基づき、その明示的具体的委任を受けて、自治大臣が固定資産の評価の基準並びに評価の実施の方法及び手続きについて市町村間の評価の統一均衡化を図るために発したものであって、昭和37年改正法によって、固定資産評価基準に「よって」固定資産の価格を決定しなければならないと定められ、あわせて法388条1項において固定資産評価基準を定め告示することを自治大臣に対し、明示的具体的委任をした経緯を徴すると、市町村長は、固定資産評価基準に従って評価をなすべく義務づけられているものと解するのが相当である。その意味で固定資産評価基準は法的拘束力を有しているものといわなければならない。

(最高裁(一小)昭和61年12月11日判決・昭和58年(行ツ)第55号)

個別の事情をきちんと反映させず(比準せず)、一切無視して「標準的な田畑」の単価を横スライドさせている現状は、実は行政としての義務を放棄していると言われても仕方のない状態なのです。

5.なぜ、この「おかしな状態」が表面化しないのか?

これほど明確なルール違反が日本全国で放置されているのに、なぜ大問題にならないのでしょうか?

理由は単純で、「納税者(農家の皆さん)側に、わざわざお役所と戦うメリットがあまりないから」です。

これが「宅地」や「市街化区域内農地(宅地並に高い税金がかかる農地)」であれば、評価額が間違っているだけで何万〜何十万円もの税金が変わるため、役所に文句を言う価値がでてきます。

しかし、税金が年間数百円~多くても数千円程度の一般農地の場合、わざわざ専門家に調査を依頼したり、役所に再チェックを要求したりする労力や費用のほうが、圧倒的に高くついてしまいます。

「誰も突っ込んでこないし、予算(リソース)もないから端折るか…」(上司)

「そうですね!」(部下)

「農地は税金も安い(かかっていない)し、気にしないでおこう」

この両者の思惑が一致した結果、「誰も損をしていない(ように見える)奇妙な均衡」が保たれ、今日もグレーな運用が続けられています。

6.本当に問題ないのか?相続・贈与で爆発する「隠れた大損」の可能性

「じゃあ、毎年の税金が安いなら放っておいていいや・・・」と思ったあなた。

ここからが本当の恐怖です。

この役所の「ルールどおりでない評価」は、ある日突然、とんでもないしっぺ返しとなって襲いかかってきます。

それが「相続」や「贈与」のタイミングです。

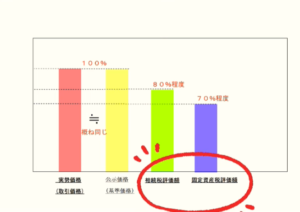

親から農地を相続するときや贈与でもらう時、その農地の「相続税評価額」を国税庁のルールで計算することになりますが、その式は以下のようになっています。

相続税評価額(純農地・中間農地) = 固定資産評価額 × 倍率(純・中間)

実は、純農地や中間農地の場合、この「倍率」が数倍〜数十倍以上に跳ね上がることがザラにあります。

元の固定資産税評価額が極めて低く抑えられているため、時価に近づけるために高い倍率が設定されているのです。

ここに大きな罠があります。

もし、役所が「比準評価」をサボって据え置いたせいで、元の固定資産税評価額が本来より「たった10%」高く評価されていたとしましょう。

普段の固定資産税なら、10%間違っていても年間数百円の差にしかなりません。

しかし、相続や贈与の現場では、そのたった10%に対して数十倍の「倍率」が掛け算されます。

その結果、何が起きるかというと……

- 相続時の「財産評価額」が、一気に跳ね上がることがある。

- 相続税率(10%〜55%)を掛けると、実際の納税額が数十万円~も高くなる。

という事態が現実に入り組んで起こるのです。

「毎年数百円だから」と見逃していた点が、人生の大きな節目で、目に見える「大損」となって爆発する。

これが固定資産税制度の一般農地評価と相続や贈与時の財産評価を複合的に見た、本当の優しくない現実です。

(※多くの税理士先生でもここまで突っ込んで考えている人は今のところ見たことがありません・・・・・)

7.日本に蔓延る「建前と本音」

今回の農地評価の裏側を見ていくと、これは単なる不動産や税金だけの問題ではなく、今の日本社会全体に蔓延する「建前と本音」の縮図であることに気づかされます。

立派な法律や厳密なルール(建前)は決めるものの、いざ現場に落とし込もうとすると、予算がない、人手が足りない、面倒くさいといった理由で、ルール通りには運用されていない(本音)。

これが、私たちの知らないところで当たり前のように行われているのです。

- 不都合な現実からは、組織をあげて見て見ぬふりをする。

- 現場の実態やリソースを考えもせず、頭だけで不透明で運用も難しいルールを作る。

こうしたシステムの機能不全、ブラックボックス化された運用に対して、今や社会の至るところで不満が続出しています(最近で言うと、自転車の交通ルール改正などでしょうか?)

「偉い人が決めたことだから、きっと正しくやってくれているだろう」という盲信は、これからの時代非常に危険です。

ルールが形骸化し、誰も責任を取りたがらない社会だからこそ、私たち一人ひとりが「これっておかしくないか?」と疑問を持ち、自分の財産や大切なものを守るための知識を身につけていく必要があります。

「教科書通りの綺麗な建前」を盲信せず、「泥臭い現場の本音」を見極めること。

それこそが、これからの時代を賢く生き抜く、唯一の防衛策と言えるのではないでしょうか。