相続税土地評価のプロでも頭を抱える共有地の「評価単位」の問題

目次

はじめに

相続(贈与)税に関する土地評価において、各種の増加要因や減価要因の補正適用は、言わば「計算上の手続き」に過ぎません。

そのほとんどが数値で白黒ハッキリ出る類の論点であるため大した問題ではありません(※利用価値の著しく低下している宅地の評価は例外)。

本当に恐ろしいのは、その前段階です。

土地評価の「根幹」であり「基本のキ」ですが、よくよく考えると最も頭を悩ませる部分。

そもそも、この土地は「分割して評価すべきか?」「一体評価すべきか?」という「評価単位(画地認定)」の判定の問題です。

被相続人の財産の大きなウェイトを占める「不動産」について、

土地評価に深く精通している実務家であればあるほど、最終的にこの「評価単位」の壁にぶち当たり、根本的な難しさに気づくはずです。

特に、共有地の相続税評価における「評価単位の判定」は、土地評価の根幹を成す極めて重要なステップでありながらも、実は実務者の間でも判断が分かれる難解なテーマです。

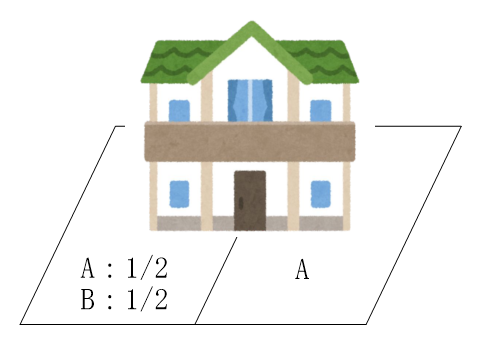

単独所有地(A)と共有地(A・B)が隣接し一体利用されている場合(月極駐車場などではなく、建物がある場合)を想定してみてください。

これらを「一つの単位(一画地)」として評価するか、あるいは「別々の単位」として評価するかで、路線価の高いところだと相続税額に数百万円、数千万円単位の差が生じることがあります。

※本記事では、税務大学校の最新の研究(令和6年6月)に基づき、「共有地の評価単位について明確な定めがない」という実務上の問題点と、適正評価を行うための判断基準について解説します。

1.土地評価の命運を分ける「評価単位」とは?

相続(贈与)税における財産評価は、相続税法第22条に規定される「財産の取得の時における時価」に基づきます。

この「時価」を算定する基準として定められているのが「財産評価基本通達(以下、通達)」です。

土地評価において最も重要なのは、

①まず地目(宅地、農地、山林等)を判定し、②その上で「評価単位」を決定することです。

例えば宅地であれば、「一画地の宅地(利用の単位となっている1区画の宅地)」を一つの単位として評価します。

なぜ評価単位の判定が重要かと言えば、単位の取り方によって、そもそもの前面路線価や補正減額の適用可否が変わる可能性があるからです。

- 前面路線価:評価額計算の基本となる1㎡当たりの単価

- 不整形地補正: 土地の形状による減額

- 地積規模の大きな宅地の評価: 広大な土地に対する大幅な減額

- 奥行価格補正、間口狭小補正、奥行長大補正など

もし判定が異なり、本来一体で評価すべき土地を分割して評価したり、逆に分割すべきを一体化したりすると、過大申告による「払い過ぎ」や、税務当局からの指摘による「追徴課税」のリスクを負うことになります

2.「共有地」評価における最大の問題点

共有地・共有持分が絡む土地評価において、実務家を最も悩ませるのは…

「所有者単位」と「利用実態」のどちらを優先すべきか?

評価通達に明確な優先順位の定めがないという点です。

矛盾する二つの考え方

①利用実態重視(一体評価)

「土地の取引は通常利用単位で行われ、その単位で価格が形成される」という実態に基づき、純粋な単独所有の枠を超えて一体として判定すべきとする考え方です。

各土地の所有者及び共有者が親族等のみで構成されていることなどを考慮した上で、その一部が共有地であっても、現に一体として賃貸の用に供され、遺産分割後も同一の用途に供される蓋然性が高いと認められる状況にあるため、一部が共有地であることによる使用等の制約が実質的にないものと認め、全体を一つの評価単位とすべき…

国税不服審判所裁決平成24年12月13日

②所有者・取得者重視(分割評価):

相続は「取得した財産」に着目するため、所有者が異なる土地はそもそも別個に評価すべきである(共有地に係る共有者の持分も「自由な使用収益の制約」と捉えて、他の土地と評価単位を区分する)という考え方です。

単独所有地は、所有者が何ら制約なく利用できる土地であるのに対し、共有地は、その処分等に共有者の同意が必要であるなど、単独所有の場合と比較して使用、収益及び処分等について制約があるから、評価対象地が共有か否か及び共有の場合の持分割合は、評価単位の判定に当たって考慮すべき事情である…

国税不服審判所裁決平成22年7月22日

上記のとおり、裁決例においても判断は分かれています。

このように、「原則的なルールが不明瞭」であることが、共有地評価を極めて難しくしているのです。

3.「共有」は自由な利用を妨げる制約か?

実務上、共有地を単独所有地と分けて評価する際の論点となるのが、共有状態が「自由な使用収益の制約」に当たるかどうかです。

- 「制約あり」と考える場合

共有地は、その使用・収益・処分等に他の共有者の同意が必要な場合があり、単独所有地と比較すると法的な制約があります。

このため、実務では対象以外の「共有持分」を他者の権利による制約と捉え、隣接する単独所有地とは評価単位を分ける判断がなされることがあります。 - 「実質的な制約はない」と考える場合

一方で、親族間での共有など、引き続き一体として利用される蓋然性が高い場合には、「実質的な制約はない」として全体を一つの単位として評価すべきと判断することもあります。

つまり、「誰と共有しているか」「どのように使われているか」という事実認定によって、評価単位が180度変わってしまう(変えてしまえる)可能性があるのです。

4.最新研究からみる「合理的判定」の優先順位

税務大学校の酒井秀行教授による研究(2024年)では、法的安定性と予測可能性の確保の観点から、利用単位を判定する優先順位についても通達等によって明らかにすることが望ましいと考えています(土地の取得者及び所有者ごとに評価することを原則としながらも、例外的に他の所有者の土地と一体として評価する場合が存在し、その判断基準が不明瞭であると、納税者の予見可能性や法的安定性が確保されないばかりか、課税庁における恣意的な判定であるとの非難を受け、税務行政に対する信頼を損ねることにもなりかねないため)。

そして共有地を含む土地の評価単位を判定する際の「より合理的な手法」として、以下の優先順位で検討すべきであると考察されています。

- 所有権・権利関係の特定: まず、他者の権利の影響を受けずに「自由に使用・収益できる範囲」を特定する。

- 現況・利用実態の判断: 特定された範囲内で、地目や物理的な地形、現況の利用目的を判断する。

- 効用の維持: 取得した土地のみでは現況の効用を維持できない場合(他者の土地と一体になって初めて価値を発揮する場合)は、所有者が異なっても一体評価を検討する。

5.専門的視点なしでの判定は極めて「危険」です

以上の通り、共有地の評価単位の判定には、「法律上の権利関係(民法)」「利用の実態」「過去の裁判例・裁決事例」を総合的に俯瞰するプロの視点が不可欠です。

なんとなく「隣の土地も親族のものだから、一体で評価していいだろう」と判断したり、逆に「共有だから必ず分けて評価すべきだ」と短絡的に決めつけたりすることは、リスクを抱えることと同義です。

土地所有者や税務当局に追及されることもあれば、申告を担った事務所以外の更正の請求などをビジネスとする事業者が介在することで顧客からの信頼が低下するきっかけになりかねません。

土地の形状や利用状況・公法私法上の規制は千差万別であり、単に通達の文字面を追うだけでは、適正妥当な「評価額」には辿り着けないことを実務者は肝に銘じておくべきであると考えます。

◎財産評価代行サービス・セカンドオピニオンのご案内

共有地を含む複雑な土地の相続税評価にお悩みではありませんか?

当社の財産評価代行サービス・セカンドオピニオンでは、お客様の土地一筆一筆を精緻に調査・分析いたします。

- 共有地と単独地の混在する難しい事案

- 不合理な分割とみなされるリスクの判定 など

まずはお気軽にご相談ください

ご相談・お見積りは無料です。全国対応・オンライン相談も可能です。