不整形地補正率の計算方法|陰地割合方式と分類方式の違い

不動産実務の取引慣行上、価格査定の際に重視されることもあったりなかったりの「不整形地(旗竿地含む)」ですが、土地の評価を行う場合に重要になるのが「不整形地補正率」です。

特に相続財産評価や固定資産評価の場面では、土地の形状によって評価額が大きく変わることがあります。

この記事では、

・不整形地補正率の基本

・判定方法の種類

・行政実務と見直しの余地

を、端的に解説します。

✅ 税理士や不動産鑑定士などの実務家だけでなく、行政庁の職員にとっても評価の妥当性等を考えるうえで必須の知識です。

✅ 一般の不動産所有者にとっても「自分の土地評価(固定資産評価額、財産評価額、鑑定評価額)が本当に公平妥当なのか?」を見直すヒントになればと思います。

目次

1.不整形地補正率とは

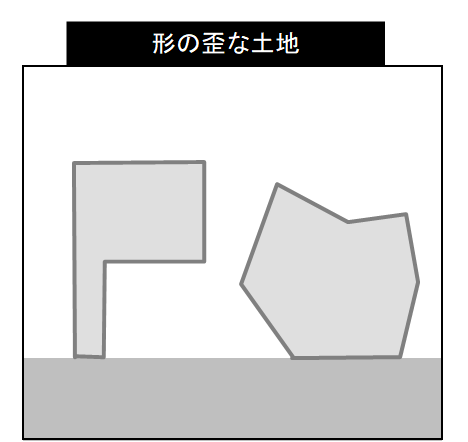

不整形地補正率とは、土地が四角形などの整形地に比べて歪な形をして使いにくい場合に、評価額を下げるための調整率(減価要因)です。

たとえば三角形やL字型の旗竿地、凸凹の土地は建物の配置や駐車スペースの確保などに物理的な制約が生じるため、同じ面積の整形地に比べて市場価値が下がります。

その要因による影響差を反映するために「補正率」を掛けて評価を引き下げる措置がとられます。

風水の分野でも、矩形(整形)の形状の土地は基本的な吉相とし、張りや欠けの部分がある場合、

吉凶にも影響があったりなかったりします。

2.不整形地補正率の判定方法

つぎに、主に「財産評価」「固定資産評価」のケースについて言及します。

不整形地の補正率を決める方法には大きく分けて2種類あります。

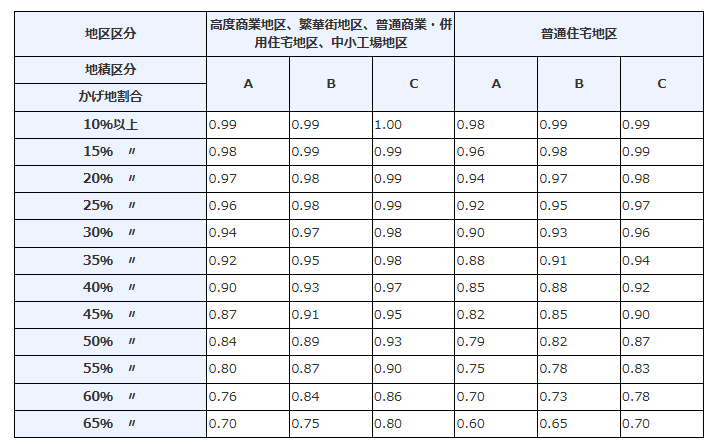

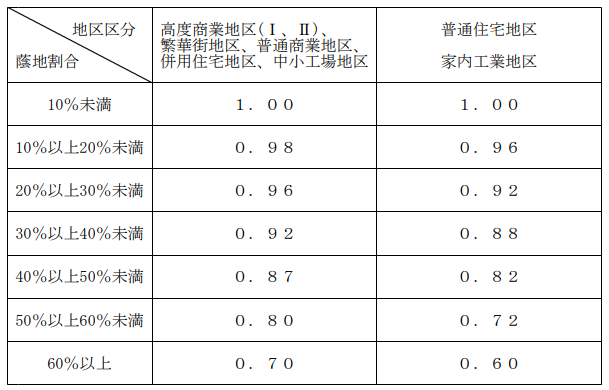

① 陰地割合方式

・対象地全体を囲む、正面路線に接する正方形又は矩形(想定整形地)を作図

・陰地=「想定した整形地と比べ有効活用できていない部分(対象地以外の部分)の面積合計」を計算

・想定整形地に対する陰地の割合を算定(「20%」など)

・上記割合に応じて補正率を機械的に決定(例:陰地割合20%→補正率0.94(普通住宅地区・A))

| 財産評価基本通達 | 固定資産評価基準 |

|  |

※財産評価の場合、上記の想定整形地を作成する以外の方法「不整形地を区分する方法」や「近似整形地を作成する方法」などがありますが、ここでは本筋ではないので割愛させていただきます。(参考:(不整形地の評価))

この方法は数値で客観的に補正率を算定できる点が最大の特徴で、以下のメリットがあります。

・(基準内の)検証可能性:第三者が同じ敷地を同じ図面で測定すれば基本的に同一の結論に至る

・透明性(説明可能性):行政や土地所有者に説明しやすい

・公平性(客観性):評価者の恣意性が入らない

税務において重要な「公平性」等を担保できる点で、信頼性の高い方法といえます。

↓(前職のHP解説コラムです)

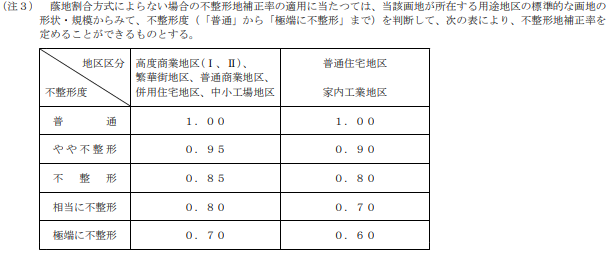

②分類方式(固定資産評価のみ(鑑定評価もこの方式を採用しているケースがあります))

※財産評価基本通達においては当該分類方式は存在しません。

・土地の形を見て「やや不整形」「相当に不整形」「極端に不整形」などと抽象的文言で分類

・それぞれに対応する補正率(例:0.9、0.8、0.7 等)を適用

分類方式は一見わかりやすく実務的も楽に見えるかもしれませんが、問題点が多い手法です。

- 主観性(バイアス)が避けられない:「やや」「相当」「極端」などの境目は人によって違う

- 検証ができない:後から見直しても「なぜ「やや不整形」と判断したか」等が不明、説明できない

- 公平性を欠く:隣接地で同じ形状でも評価者によって補正率が変わる可能性あり

このように分類方式は争いの火種になりやすく、納得感に欠ける評価方法となります。

3.行政実務と見直しの余地

実は、自治体の固定資産評価ではいまだに分類方式が使われているケースもあるのが実態です。

理由は「評価作業を迅速に処理するため」ですが、これは納税者からすれば不公平・不透明な評価に見えます。

そのため、

- 実務上の担当者や専門家は「分類方式で評価されていないか」をチェックする

- 一般の納税者も「自分の土地は客観的に評価されているか」を確認する

ことが大切です。

もし分類方式で評価されているなら、陰地割合方式で再評価することで土地の評価額が下がり、固定資産税,都市計画税や相続税(倍率地域の場合、固定資産評価額に倍率を乗じて財産評価額となるため)の負担軽減につながる可能性があります。

4.実務家(税理士、不動産鑑定士、行政職員)が押さえておくべきポイント

① 評価方法の違い(基準)を理解しておくこと

② 不服申立てや訴訟リスクを考慮して、可能な限り陰地割合方式を用いること

③ 依頼者に対しても「なぜこの補正率になるのか」を説明できるようにすること

5.まとめ:公平性を担保するなら陰地割合方式が王道

・不整形地補正率には「陰地割合方式」と「分類方式」がある

・客観性、公平性、検証可能性等の観点からは陰地割合方式が合理的

・行政が分類方式を用いている場合には、見直しの余地がある

・実務家にとっては説明責任を果たしやすく、納税者にとっては負担軽減のチャンスになる

<雑感>

突き詰めて考えてしまえば、

・陰地割合が「10%以上15%未満なら0.98」「15%以上20%未満なら0.96」などの理由は?

・なぜ2%差で5%差にはならないのか?

・統計学的に有意な結果が出た研究結果や学術論文などはあるのか?

と突っ込みどころは色々あると思いますが、そこまでいってしまうと制度そのものの信頼性が揺らぎかねないので、今のところは「寝た子は起こさないでいい」のではないかと思います。

税務評価VS鑑定評価の争いになった時に、審判所や裁判所で鑑定評価が認められにくい傾向が極めて高いのは、上記のような補正率の算定や事例の選択、収益費用予測、利回り決定など、その評価手続きの大半において評価者の経験的・主観的判断に依存して、統一的基準がなく公平性や客観性が担保されていないのも大きな要因の一つであると考えています。