「固定資産税が最大6倍に?」は半分正解の半分「ウソ」です。

1.「家を解体したり空き家で放置すると固定資産税が最大6倍?」

老朽化した家や空き家が増えてきたことも相俟って、このような見出しのニュースや不動産会社の説明を見聞きしたことがある人も最近は多いのではないでしょうか?

「家を壊したら固定資産税が6倍になるんですよね……?」

テレビやインターネット記事、YouTubeなどでも頻繁に見かける話です。

しかし、実務的な観点から言えば、かなり誤解を招きやすい表現でもあります。

今回は、空き家放置や更地にした場合の「固定資産税6倍説の誤解」について簡単に解説したいと思います。

2.そもそもなぜ「6倍」という数字が出てくるのか?

みなさんがお住いの住宅やアパートやマンションが建っている土地には、「住宅用地の特例」という制度があります。

表にもあるように、特に200㎡以下の「小規模住宅用地」については、

固定資産評価額 × 「 1/6 」 = 課税標準額

課税標準額 × 税率 = 固定資産税(実際に納付すべき税額)

という大きな軽減措置が適用されています。

例えば、固定資産税評価額が「1,200万円」の住宅用地(100㎡)の場合、固定資産税部分については

1,200万円 × 1/6 × 1.4%

= 年額 28,000円

となります。

一方、更地になると住宅用地特例がなくなるので、

1,200万円 × 1.4%

= 年額 168,000円 (?)

となり、計算上は確かに6倍になるように見えます。

ここだけを見ると、「解体して更地にしたり空き家で放置すると固定資産税が6倍になる!」という説明は一見正しく見えます。

3.ここが固定資産税制度の「にわか」達が知らないポイント!

実は固定資産税制度には、多くの人があまり知らない仕組みがあります。

それが「負担水準(負担調整措置)」という概念です。

【 負担調整措置 】

①地域や土地によりば らつきのある負担水準(今年度の評価額に対する前年度課税標準額の割合) を均衡化させることを重視した税負担の調整措置

②負担水準の高い土地は税負担を引下げ又は据置き、負担水準の低い土 地はなだらかに税負担を上昇させることによって負担水準のばらつきの幅 を狭めていく仕組み

ざっくりかみ砕いて言いますと、地価などが急上昇した場合に、急激な税負担の増加を防ぐため、課税標準額が段階的に調整される仕組みのことです。

ただ、本来これは「地価の上昇」により急激な税負担とならないように調整するしくみなのでこの仕組み自体が直接適用されるわけではありません。

では、どの部分が適用されるかというと、、、、、

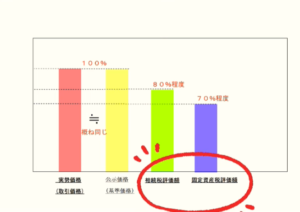

左上の「A(評価額)×70%」という部分。

図では「住宅用地」ではない、「商業地等の宅地」とされていますが、実務上、

- ビル、事務所の敷地

- 店舗の敷地

- 工場の敷地

- 駐車場用地

- 住宅取り壊し後の更地、空き家認定がされた空き家 など

すなわち、小規模住宅用地の特例の適用が外れても

「固定資産税評価額の70%」を上限とした措置は適用されるのです。

(※地価が上昇したようなところは60%で据え置きになることがあります)

先ほどの例でもう一度考え直してみると、

1,200万円 × 70% × 1.4%

= 年額 117,600円

117,600円 ÷ 28,000円(住宅特例適用時) = 4.2倍

6倍になることはまずありませんが、「最大4倍程度までは上がる可能性がある」というのが本来の正確な記述になります。

200㎡以上の土地をお持ちの方は、200㎡を超える部分についてはそもそも特例の減額割合が1/3だったりするので、身構えていたほど上がらなかったなと感じることかと思います。

また、建物を取壊した場合は「家屋」にかかっている固定資産税はなくなるので、そもそも現在の負担額から「6倍!」というのは現実的にあり得ません。

4.固定資産税制度は結構奥深い

このように土地には地価が急激に上がった場合、税負担をなだらかにする措置(負担調整措置)や負担水準の上限(60~70%)、建物については、経年減価以上に再建築価格が上昇したとしても前年度価額で据置きなど、納税者的には「あ、そこは市民の負担にならないように考えてくれてるんだね・・・」という措置を講じてくれてる一方、

建物がどれだけ痛んで古くなって市場価値がほぼなくなったとしても、当初評価額の2割は必ず残る仕組みになっていたり、自治体ごとに固定資産評価の手法が異なっていたりと、疑問符のつくような論点が結構あります。

この記事では、

ここまで読んでいただければ、「固定資産税6倍!」の文字や言葉を見聞きしたとき「あぁ、にわかだな。」と思えるようになったかと思います。(笑)

お読みいただきありがとうございました。