2026年3月12日 / 最終更新日時 : 2026年3月22日 田中 不動産 【裁決事例分析/AI版】鑑定評価が認められないのはなぜ? 以前『【裁決事例分析】鑑定評価が認められないのはなぜ?』(※本記事と区別するため改題)という表題のコラム記事を書きましたが、せっかく裁決要旨をデータ化したのだから、人力で読解するのではなく、AIに読み込ませて分析すれば良 […]

2026年1月23日 / 最終更新日時 : 2026年3月18日 田中 不動産 無道路地・再建築不可、売れないのに何故高い税金?「無道路地評価」が抱える現実との乖離 相続した土地が、公道に面していない「無道路地」「再建築不可物件」だった——。 そんな時、多くの相続人が直面するのが、「税務上の評価額」と「は実際に売れ価格(時価)」のあまりにも大きなギャップからくる、税金の重負担感です。 […]

2025年12月16日 / 最終更新日時 : 2026年3月19日 田中 財産評価 評価額がゼロ?「居住用の区分所有財産の評価」の盲点「評価しない」 1.新通達の導入と「時価主義」の原則 背景 令和4年4月の最高裁判決、令和5年度の税制改正大綱を受け、居住用分譲マンションの相続税評価額と市場価格との大きな乖離を是正するため、国税庁は「居住用の区分所有財産の評価について […]

2025年11月20日 / 最終更新日時 : 2026年3月13日 田中 不動産 土砂災害警戒区域(イエローゾーン)は相続税評価で減額すべきか?~市場の実態と乖離する評価通達の矛盾~ 不動産の「真の価値」とは何か? 不動産に限らず、モノの「価値」とは、何によって決定づけられるでしょうか。価値には「使用価値(自分がどう使うか)」や「市場価値(いくらで売れるか)」といった概念がありますが、不動産売買で意思 […]

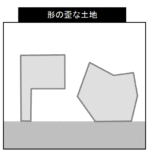

2025年8月23日 / 最終更新日時 : 2026年3月22日 田中 固定資産評価 不整形地補正率の計算方法|陰地割合方式と分類方式の違い 不動産実務の取引慣行上、価格査定の際に重視されることもあったりなかったりの「不整形地(旗竿地含む)」ですが、土地の評価を行う場合に重要になるのが「不整形地補正率」です。特に相続財産評価や固定資産評価の場面では、土地の形状 […]

2025年7月31日 / 最終更新日時 : 2026年3月20日 田中 固定資産評価 【適正な時価?】いきなり税務評価VS鑑定評価という飛越的思考になっていないか 「税務評価(財産評価・固定資産評価)」と不動産鑑定士による「鑑定評価」のどちらが適正(「適正な時価」)かという争点は、相続税や固定資産税に係る分野ではよく争いの種になっています(課税方式の性質上、相続税に絡む方が多いです […]