【忌み地(墓地)】利用価値が著しく低下している宅地の評価

日照阻害についての続きを書こうとしましたが、一旦別論点を挟みます。

表題の忌み地近接による利用価値低下の10%減評価について、少し考察してみたいと思います。

まずは、裁決要旨から忌み地の影響による事例を整理しました。

| ① 仙台 / 平120033 / 平130615 / 一部取消し |

| 新幹線の高架線の敷地に隣接し、かつ、元墓地である土地の価額の評価について、請求人は、新幹線の震動・騒音による10%の評価減のほか、本件土地には第2次世界大戦中の空襲による死者の人骨が埋没しており土の入替えが必要であることから、更に50%の評価減をすべきと主張し、原処分庁は、本件土地が現に宅地として使用されているから土の入替えによる評価減は認められないので、元墓地であることの評価減10%と震動・騒音による評価減10%を合わせた20%の評価減とすべき旨主張する。しかしながら、本件土地は元墓地であったが昭和19年4月に別地に改葬され、人骨が埋没していると認めるに足る証拠もないことから、元墓地であることによる10%の評価減を行った原処分をあえて不相当とすべき理由はない。また、新幹線の高架線の敷地に隣接していることによる著しい利用価値の低下については、甚だしい震動及び騒音のほか、本件土地の付近は、主として住宅地として利用されており、高架線が地上約7メートルの高さにあることからすれば、日照及び眺望への影響が認められるので、震動及び騒音による10%の評価減に加え、更に10%の評価減を行うのが相当である。(平13.6.15仙裁(諸)平12−33) |

| ② 沖縄 / 平170017 / 平180508 / 一部取消し |

| 原処分庁は、評価対象地は近傍宅地の利用状況と比較して利用価値が著しく低下しているとは認められない旨主張する。 しかしながら、普通住宅地区にある宅地で、忌みによりその取引金額に影響を受けると認められるもののように、その利用価値が付近にある他の宅地の利用状況からみて著しく低下していると認められるものの価額は、その宅地について利用価値が低下していないものとして評価した場合の価額から、利用価値が低下していると認められる部分の面積に対応する価額に10%を乗じて計算した金額を控除した価額によって評価して差し支えない旨取り扱われており、また、宅地比準方式によって評価する農地についても同様に取り扱うこととされており、これらの取扱いは相当と認められるところ、評価対象地は造成後においても三方が墓地に囲まれており、当該取扱いに該当すると認められるから、原処分庁の主張には理由がない。(平18. 5. 8 沖裁(諸)平17-17) |

| ③ 大阪 / 令030007 / 令030830 / 棄却 |

| 請求人らは、相続により取得した本件土地の評価に当たり、本件土地の前に本件墓地が存していることにより、本件土地の取引金額に影響を及ぼしその利用価値が著しく低下しており、またその状況が路線価においても考慮されていないから、減額して評価すべきである旨主張する。しかしながら、請求人らは、本件土地の減価について、当初申告では行っておらず、その後の更正の請求において主張するに至ったものであり、納税義務者において一旦申告書を提出した以上、その申告に係る財産の評価に誤りがあること、すなわち本件土地の取引金額に影響を及ぼすと認められる事情等については、最終的に納税義務者の責任において明らかにすべきものと解するのが相当である。請求人らの主張立証を前提としても、本件墓地の存在を理由に、本件土地の取引金額に影響を及ぼしていることを具体的に認めるに足りる事情はうかがえず、当審判所の調査によってもその具体的事情は認められないことから、本件土地については、利用価値が著しく低下している宅地として減額して評価すべきとは認められない。(令3. 8.30 大裁(諸)令3-7) |

| ④ 関信 / 令040009 / 令040920 / 棄却 |

| 請求人らは、相続財産である各土地(本件各土地)の評価に当たり、本件各土地は、①鉄道線路のトンネルのほぼ真上に位置しており、震度1相当の震動が絶え間なく続き、②墓地に近接して忌みによる影響があり、さらには、③地下5mから7mまでが腐植土であり、建物を建築する場合には12mから16m程度の杭打ちが必要な軟弱地盤であるにもかかわらず、本件各土地の評価額を算出するために用いる路線価には当該震動や忌み、軟弱地盤という事情が加味されていないため、国税庁ホームページのタックスアンサー「№4617利用価値が著しく低下している宅地の評価」(本件取扱い)を適用して評価すべきである旨主張する。しかしながら、本件取扱いは、宅地の評価に当たって用いる路線価に震動等の事情が考慮されていないこと、甚だしい震動や忌み、軟弱地盤等により宅地の取引金額が影響を受けると認められることを要するところ、①本件各土地の震動は甚だしいものではなく取引金額への影響を示す証拠もないこと、また、②忌みによる影響があると主張する土地については、相続開始の10か月後に譲渡された際の取引金額に影響を与えたと認められる証拠もなく、さらに、③軟弱地盤は地域全体の事情であり、同地域内には標準地も設定されており路線価に考慮されているものと認められることから、本件各土地の評価に当たって本件取扱いを適用することはできない。 (令4. 9.20 関裁(諸)令4-9) |

①について

→対象地自体が元墓地の事例であり、原処分庁(課税当局側)が10%減を主張したため、敢えて不相当とする理由がないと審判所が判定した事例です(請求人側は50%減を主張していたこともあり10%くらいなら許容した?印象です)。対象地自体が元墓地という事例はほぼないような気もしますので、あまり参考になる事例ではありません。

②について

→隣接地が墓地で10%減が認められた唯一の事例ではありますが、三方が墓地に囲まれており、さすがに「著しく」に該当し10%減を認めたものと思います。

③、④について

→墓地に近接し忌み(嫌悪施設)の影響が争点となった一般的な事例ですが、どちらも棄却されています。

上記事例を概観すると、10%減の適用は抽象的な主張では厳しいものと思われます。

幾多ある個々の事例のなかには、②のように土地の位置的状況から「著しく」に該当すると認められ、認容される事例もゼロではないかと思いますが、それでも認容率はせいぜい10%~多くても20%前後ではないでしょうか?

確かに「嫌悪施設(忌み地)」と言われるものには、墓地のように心理的に忌避されるものなどがありますが、嫌悪施設の明確な定義はなく、嫌悪を感じるかどうかは個々により判断が異なる相当主観的なものでもあり、時代性や技術の進歩(ex.ビル型納骨堂など)により嫌悪感が薄れることもあり、一概に言えるものではないと思います。ただ、日本固有の神道においては「死」は「穢れ」「不浄」なものとされ、墓地はそれらを連想させる「何か」があるのは否定はできません(ご先祖様には罰当たりな気もしますが…)。

不動産取引の実務上は、何m以内なら買主に告知しなければいけないというような明確かつ具体的基準はなく、嫌悪施設と考えられるものすべてを重要事項として説明する必要はありません。しかしながら、不動産業者が近隣に墓地(忌み地)があるという認識があり、買主の購入判断に影響を与えると考えられるものについては後々のトラブルを未然に防止する観点からも告知義務があります。

本項目については抽象的にざっくりと主張している事務所も多いかもしれませんが、おそらくだいたい否認されているのではないでしょうか?

価格に与える影響も具体的に立証せず「不動産取引の実務慣行ではこうなっています。だから下げてください。」ではやや立証力が弱い気がします。

「じゃあどうすればいいの?」

筆者はこれを根拠に主張・意見書作成等をしたことはありませんが(知らなかったので)、『令和5年5月9日の最高裁判決 納骨堂経営許可等の取消し求める原告適格』が一つの材料になりうるものと考えています。

※原告適格…取消訴訟を提起するにつき「法律上の利益を有する者」(9条1項)、すなわち、自己の権利若しくは法律上保護された利益を侵害され又は必然的に侵害されるおそれのある者に認められる

本件事案は、大阪市が宗教法人に対し納骨堂の経営及び施設の面積拡張等をすることを許可した件について、納骨堂の所在地からおおむね100m以内の場所に敷地がある人家に居住する住民らが当該許可の取り消しを求め、住民らには「法律上の利益を有する者」に当たるという、原告適格を有すると最高裁が判断した事例です。

結果的には、差し戻された地裁で、審査は合理的で許可に大阪市の裁量権の逸脱はないと結論付けられましたが、原告らは控訴する方針であり、いまだ係争中のようです。

この訴訟から読み取れる内容としては、「墓地、埋葬等に関する法律」「墓地、埋葬等に関する法律施行細則(条令)」に基づいた許可が下りているのか、適法に下りていたとしても、周辺住民には本来「法律上の利益を有する者」の原告適格があるとして、10%減適用が妥当である旨の主張を検討をするのも一つの手であると考えられます。

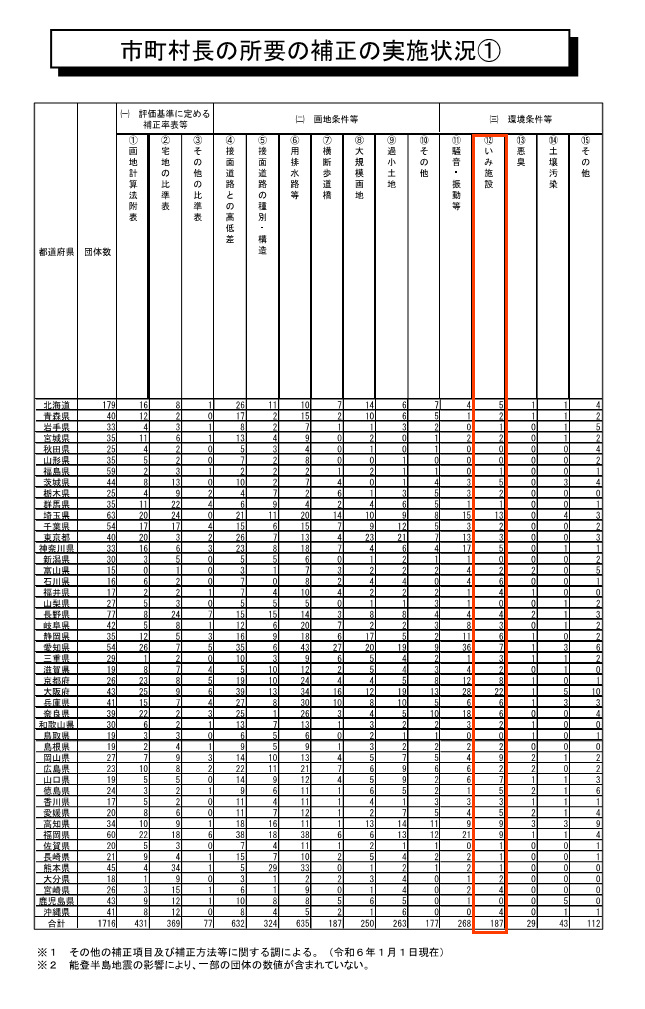

立証の補強材料としては、固定資産評価の方で〈所要の補正〉項目として忌み施設の補正があれば、こちらも併せて行うことを検討ください。

(筆者の経験上、主張内容の根拠づけとして、一つの評価若しくは補正項目につき、最低3点くらい材料(根拠)があれば十分俎上に載るものと判断しています。)

(※東京都内の「忌み」に関する補正を入れている団体数が「3」しかないんですね…少し意外です)

【一般社団法人資産評価システム研究センター/令和7年度 固定資産税関係資料集Ⅰ-総括的資料編-より】

※私見ですが、少子高齢化で人手も少なくなっているので、自治体間の固定資産評価要領の統一・格差解消、財産評価基準と固定資産評価基準の統合はやった方がいいのではないかと考えています。

権利行使価格変動型プット・オプションによる

嫌悪施設の立地補償に関する研究

麗澤大学 籠 義 樹

P42

”1.1 嫌悪施設の立地と資産価値

嫌悪施設に環境リスクなど負の環境的価値が認知されて、それが人びとの居住地選択行動に反映するのなら、施設立地により周辺の資産価値が低下する可能性はある。不動産取引価格を用いた実証例としては、肥田野と武林(1990)がヘドニック・アプローチにより、嫌悪施設に 100 m 近づくことで 2.8 万円/ m2 地価が低下すると推定した。アンケート調査に基づく例としては、秋山(2004)が産業廃棄物の最終処分場を受容する地域住民の嫌悪感・負担感をコンジョイント分析により評価しており、産業廃棄物 1 トンあたり約 5,000 円との推定結果を得ている。

海外では、Greenberg and Hughes(1993)が、米国ニュージャージー州の税額査定者を対象としたアンケート調査を行い、有害廃棄物処理施設が立地する州内の町の 15%から 20%について、有害廃棄物処理施設が資産価値を低下させ、土地利用と地域計画に影響を与えているとの回答を得たとしている。また、効用水準については、Smith and Desvousges(1986)が、有害廃棄物の埋め立て施設がもたらすリスクに対する意識調査をボストン州の住居所有者に対して行い、そうした施設との距離は、年間 1マイル当たり 330 ドルから 495 ドルの消費者余剰に相当するとしている。

ただし、嫌悪施設立地による資産価値低下について、一貫した結論が得られているわけではない。Zeiss and Atwater(1990)のレビューによると、廃棄物処理施設立地の資産価値への影響を扱った研究 10 件のうち、明らかな影響があるとの結論を得たのは 3 件に留まる。また、Keil and Mc Clain(1995)は、廃棄物焼却施設周辺の住居の鑑定価格は、立地時に施設に関する噂などにより低下するが、数年で適正な水準に調整されるとしている。

以上の先行研究のレビュー結果から分かるように、嫌悪施設の立地によって、その周辺の資産価値が低下するか否かについては確たることは言えない。しかし、嫌悪施設に近接することを要因として将来資産価値が低下するリスクがあることは確かであろうと考えられ、補償すべきはそのリスクである。また、周辺住民にとっても、十分な環境対策を講じて立地したからといって、それにより将来の資産価値低下リスクが払拭できたとは捉え難い点が問題である。…”