【路線価】建築基準法上の道路?現実と机上のズレ

固定資産評価額の算出過程の前提となる「路線価付設の過程」は、市町村が行う重要なプロセスです(国税庁の相続税路線価も同様ですが)。

例えば、代表的な「宅地」の評価方法は

①市街地宅地評価法(路線価方式)

②その他の宅地評価法(標準宅地比準方式)

に区分することができますが、①について簡単な流れをご説明します。

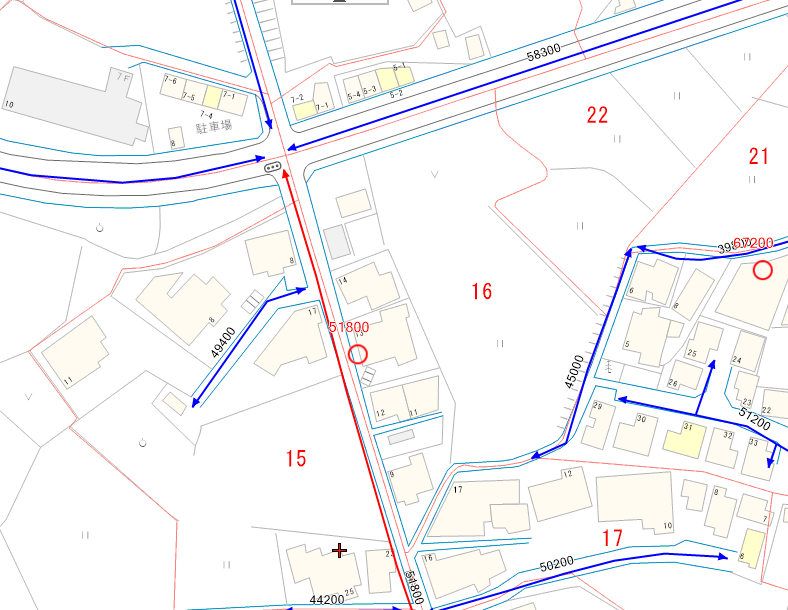

<全国地価マップより>

(1)用途地区を区分する(普通商業併用住宅地区・普通住宅地区など)

(2)各用途地区について、その状況が相当に相違する地域ごとにその主要な街路に沿接する宅地のうちから「標準宅地」を選定する

(3)標準宅地について売買実例価格から評定する適正な時価を求め(←不動産鑑定士等による鑑定評価価格)、これに基づいて当該標準宅地の沿接する街路について路線価を7割水準で付設し、これに比準してその他の街路の路線価を付設する

(4)路線価を基礎として「画地計算法」を適用して各筆の宅地の評点数を付設

(5)各筆の宅地の評点数に評点1点当たりの価額(1点=1円)を乗じて各筆の宅地の価額を求める

といった段階的なプロセスを経て決定されますが、(3)の「標準宅地の沿接する主要な街路に比準してその他の街路の路線価を付設する」という点について、数ある路線価にはどのような要因が反映されているのか?という点について、ある自治体の例を一部簡単にご紹介したいと思います。

※すべての自治体が同じ要因で比準しているとは限らず、自治体によって比準要因はバラバラであると考えられます。

- 幅員

- 舗装の有無

- 歩道の有無

- 系統の良否

- 行止り

- 勾配

- 駅接近

- 地勢

- 下水処理場等

- 風俗営業

- 騒音・臭気源

- 変電所

- 墓地

- その他市場性

- 建築制限(建築基準法上の道路か否か)

など…

比準の際の格差率は数%~数十%程度で、要因も多様な要素を反映しているなと少し関心したのですが、「建築制限(建築基準法上の道路か否か)」の比準の際の格差率を見て、とても強い違和感を感じました。

それがこちらです↓

なんと、建築基準法上の道路とそうでない道路で、「±5%」の格差しかつけられていないのです。

43条但し書き道路(建築基準法第43条第2項第2号)の救済措置の可能性もゼロではないものの、不動産取引実務の現場に携わっておられる事業者の皆様からすれば目を疑うような基準となっています。

国税庁が公表する「相続税路線価」にしろ、自治体が付設する「固定資産税路線価」にしろ、

表面的には「ちゃんと」している風に見え、出たままの数値を使っていれば特段問題はないかもしれません。

しかしながら、裏での決め方は私たちにとってはほぼブラックボックスとなっており、それが妥当なのかどうかが分からないことも多く、感覚的に違和感を感じられる場面もあるかと思います。

そんな時は、その路線価付設作業部分について「開示請求」を行い内容を精査すると、どこに実態とのズレがあるのかヒントが見えてくるかもしれません。