登記簿上の築年が本当とは限らない?建売住宅に潜む実務上のズレ

目次

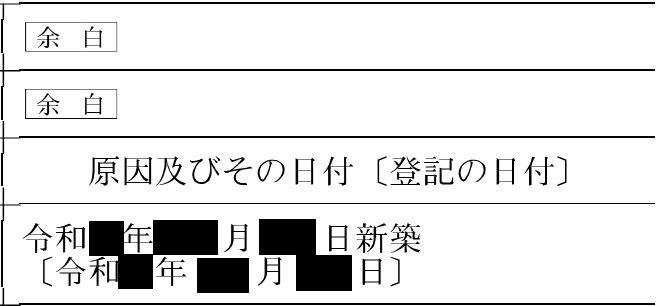

1.不動産登記簿に記載される「築年月日」とは

建物の不動産登記簿の表題部には「築年月日」(ex,令和○年○月○日)が記載されています。

この日付は建物が建築基準法に基づく「完了検査を受けた日」を基準にするケースが多いですが、必ずしも「実際に建物が完成した日」となるわけではないことをご存知でしょうか?

2.建売住宅の場合の実務実態

建売住宅では、建物自体の建設工事が完了していても、買主が契約し売買取引が決定するまで建築主事や指定確認検査機関に完了検査を申請しないケースが結構あります。

・建築工期は通常 着工から4〜6か月程度

・完成後も数か月〜数年間、買主未定のまま販売されることがある

・買主が見つかり、売買契約後に完了検査 → その日が築年月日として登記される

買主からしてみれば、登記簿上及び課税上はその日が「新築年月日」として記録されるものの、

実際には建物完成から数年(例えば1~3年)ほど経過していることもあります。

3.登記簿や広告表示との実態乖離

・登記簿上や課税上は「新築○年」として扱われる

・広告上も「新築表示」が可能(不動産公正競争規約第2条2号)

→※建築後1年未満かつ未入居であれば「新築」と表示できる

しかしながら、実際の建物は建具や設備等はまだしも、基礎、外壁、屋根、防水等は雨風などの気象現象や小規模な地震等にも曝され、それぞれ完成時点から劣化を開始しています。

結果として、登記簿・広告表示上の築年数と実際の経年が乖離するという現象(ズレ)が発生します。

4.買主のメリット

このタイムラグによる「新築扱い」は必ずしも買主に不利に働くわけではなく、むしろ制度上のメリットもあります。

・住宅の品質確保の促進等に関する法律に基づく瑕疵担保責任:新築住宅の場合、売り主若しくは建築請負業者に完成引き渡しから10年間の瑕疵担保責任が義務化されています。

・不動産取得税の軽減措置:新築の場合、家屋の課税標準額から1,200万円又は1,300万円が控除されます。

・固定資産税の軽減措置:戸建て→3年間、税額1/2減額 ・ マンション→5年間 税額1/2減額

すなわち「実質は建築後(工事完了後)数年」でも、「登記簿上は新築扱い」となるため、税務・瑕疵担保・保険等の観点では買主に有利に作用するケースもあります。

5.税務評価への影響

固定資産税はもちろん、相続税や贈与税が問題となってくる財産評価(財産評価基本通達)においても建物の評価額は原則として固定資産評価額が基準とされます(通達89)。

しかしながら、固定資産評価においては自治体は登記簿上の築年月日を基準に経年減点補正率(会計上の減価償却みたいなもの)を適用するため、以下のような問題が生じる場合が考えられます。

- 例えば、実際には築5年相当の建物が登記簿の情報のみで「築2年」と判定される

- 経年減点補正率が過小となり、評価額が高く算定される可能性がある

→買主にとっては、減価が遅れている分税務上不利ともいえる

【「特別の事情」との関係】

財産評価基本通達6(この通達の定めにより難い場合の評価)には「この通達の定めによって評価するこ とが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」と定められており、特別の事情があるとして評価通達によらない評価が認められる可能性が考えられます。

この条項及び相続税法22条(評価の原則)を根拠に、

- 建売住宅が長期間販売されず、実態として完成から数年経過している

- 登記簿上の築年と実際の築年(建築工事完了年)に乖離がある

といった点に該当する場合には、特別の事情に基づく補正の主張余地があると考えられます。

実務上は、建築確認関係資料、施工記録の資料、建築前後の写真データ等を収集し、実際の工事完了時期、建物完成後にすぐに完了検査申請が行われなかった理由などを立証することがポイントとなるものと思料します。

6.実務上の対応指針

1.建売住宅等の場合、登記簿記載の築年月日を絶対視しない

- 建築確認資料、施工会社記録、現地調査、過去の写真(ストリートビューなど)を照合

- 「検査済証日=築年月日?」← 必ずしも実態を反映しない

2.税務評価(財産評価及び固定資産評価)では「特別の事情」を意識

- 登記簿ベースの評価が実態と著しく乖離する場合は補正余地あり

- 土地家屋調査士や司法書士、売主、工務店、建設会社、不動産仲介会社等からの情報提供及び連携が重要

(※買主→仲介会社、売主、建設会社等との間でややトラブルの火種になりそうな気もしますが…)

【豆知識】ちょっと変わった情報収集法

普段筆者がインターネット上の調べものをするときに使うのは、主としてGoogle検索です。

多くの方は検索結果の上位から順にクリックしていくと思いますが、

筆者はときどき一番最後のページから逆に見ていくことがあります。

理由は単純で、専門的な内容やニッチな論点ほど、必ずしもSEO対策で上位表示されるサイトに載っているとは限らないからです。上位表示されるようなサイトは多くの人に届くような内容になっているため、専門的な内容や論点まで深堀りしていることは少ないと感じています。

むしろアクセス数の少ない個人サイトやブログ、埋もれた学会発表資料、自治体のページなどに、思わぬヒントが隠れていることがあります。

もちろんハズレも多く、中には信憑性の乏しい情報も混ざっていることもありますが、

「グレーの中にこそ本物が隠れている場合もある」のです。

これは少し株式投資にも似ているかもしれません。

世間が「倒産だ」「不祥事だ」と大騒ぎしているとき、あえて逆張り的に買った方が大きなリターンにつながることがあります(確かにリスクはありますが)。

情報収集でも同じで、あえて表舞台ではないところをのぞいてみると、意外な発見につながることがあります。

リサーチが行き詰まったときなどに、遊び心でぜひ試してみてください。