固定資産税の審査申出は何故減っているのか?~ミスが無くなったわけではない…

固定資産税の基礎となる不動産の評価額に不服がある場合、不動産を所有する納税者は固定資産評価審査委員会に対して「審査申出」という制度上の手続きを行うことが出来ます。

しかしながら、固定資産評価委員会への審査申出に関する統計データを見ると、この審査申出件数は長期的に減少傾向にあります。

一方で、実務の現場では現在でも、

- 地目判定、地積の誤り

- 私道評価の見落とし

- 画地補正の誤適用、適用ミス

- 家屋用途の誤認や経年補正のミス

など、固定資産評価に関するミスは現在もなお発生し続けています。

ではなぜ、申出件数は減っているのでしょうか?

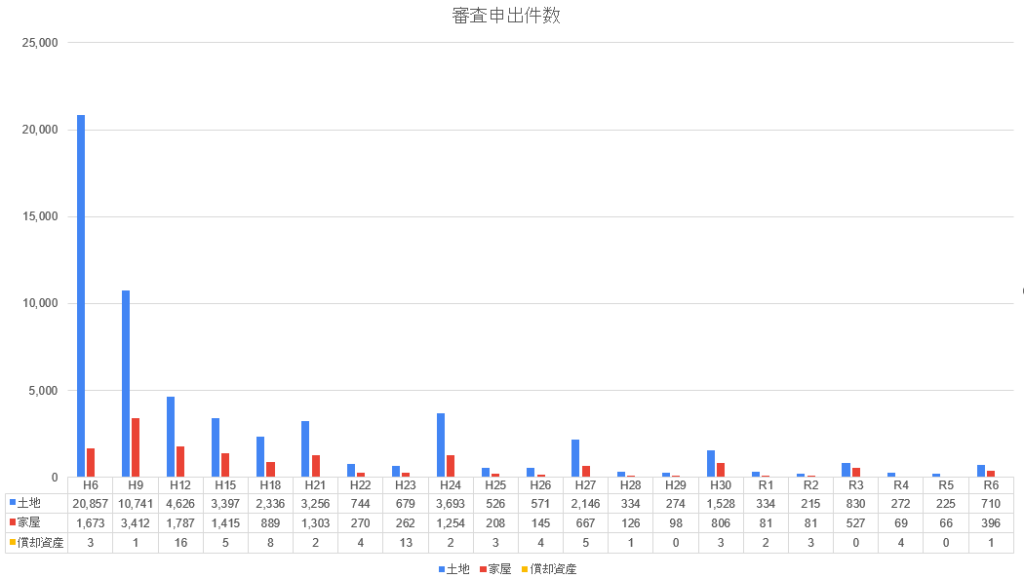

1.審査申出件数は平成6年がピーク

固定資産税の審査申出は平成6年度に約2万件と、過去最大の件数となりました。

この背景にはバブル崩壊後の地価下落があります。

1990年代前半、日本の地価は急激に下落しました。しかし固定資産評価額は急には下がらなかったため、

- 実際の地価は下がっている

- しかし税金は高いまま

という状況が発生しました。

この「地価と税負担のズレ」が大量の審査申出を生んだと考えられます。

また、固定資産税は地方税法に基づき、土地評価が3年ごとに見直される「評価替え」の制度があります。

平成6年はこの評価替えの年でもあり、評価額自体を争う申出が集中した側面もあります。

2.その後、審査申出は減少

平成9年以降、審査申出件数は徐々に減少していきます。

これは必ずしも「評価ミスが減った」ことを意味しているわけではありません。

主な理由として、次のような要因が考えられます。

① 地価下落により税負担への不満が弱まった

2000年代に入ると地価は長期的に下落し、固定資産評価額も徐々に調整されました。

その結果、「地価は下がったのに税金は高い」という強い不満が以前ほど生まれなくなりました。

②制度の認知度が低い

審査申出制度そのものを知らない納税者は少なくありません。

また、

- 納税通知書交付後から原則3か月以内という期限

- 評価額そのものの妥当性を争う必要がある

- 根拠が必要

- 中身がブラックボックス化していることが多い

など、一般の納税者にとってはハードルが高い制度です。

③高齢化

土地所有者の高齢化も大きな要因です。

高齢の納税者は(※高齢者だけではなく、日本人の特性かもしれませんが)

- 行政に異議を申し立てない

- 「そういうものだ」と受け入れる(役人のすることに間違いはないと信じている)

傾向があり、結果として制度が利用されにくくなっています。

3.申出件数の減少 ≠ ミスの減少

ここで重要なのは、

審査申出件数の減少は、必ずしも評価ミスの減少を意味しない

という点です。

実務では、現在でも前記の「過誤MAP」に示すとおり、ミスの事例は珍しくありません。

つまり、課税(評価)ミスが存在しても、制度が利用されていない可能性があるという構造があるのです。

4.所感

固定資産税の審査申出件数は長期的に減少しています。

しかし、その背景には

- 地価変動による不満の変化

- 制度認知の低さ

- 納税者の高齢化(日本の役人文化?)

といった要因があり、必ずしもミスが減ったことを意味しているわけではありません。

固定資産税は自治体が一方的に課税額を決定する「賦課課税方式」の税金です。

そのため、納税者自身が内容を確認しなければ、誤りが見過ごされる可能性もあります。

課税(評価)内容を一度確認してみることは、決して無意味ではないと言えるでしょう。