自分の「不動産価額」周りと比べて高すぎ? ― 縦覧制度の限界

固定資産税には、「縦覧制度」と呼ばれる情報開示制度があります。

これは、「他者の不動産の評価額と自分が所有する不動産の評価額を比較できる制度」として設計されています。

本来であれば「自分の固定資産税(+都市計画税)が高すぎないか?」をチェックする機能として、課税当局による不当な財産権の侵害を防ぐために一定の役割を果たす重要な情報開示制度とされています。

しかしながら、この制度は全くと言っていいほど使い物になっていません。

確認したことがある人もあまりいないのではないでしょうか?

1.縦覧制度とは?

縦覧制度は、不動産を所有する納税者が、同一市町村内の他の不動産価格などを記載した「縦覧帳簿」を「閲覧」し、それらの価格を比較することを通じて価格が適正であるかを確認できる制度とされています。

市役所で確認できる帳簿は主に以下の2つになります。

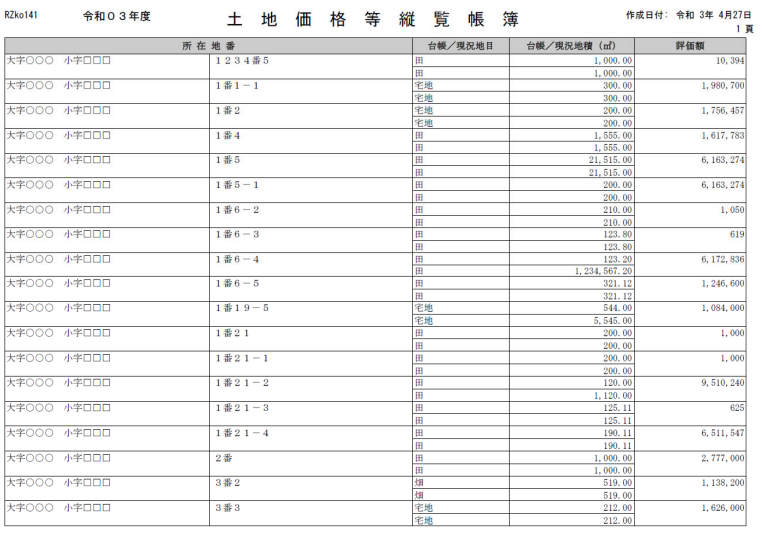

- 土地価格等縦覧帳簿

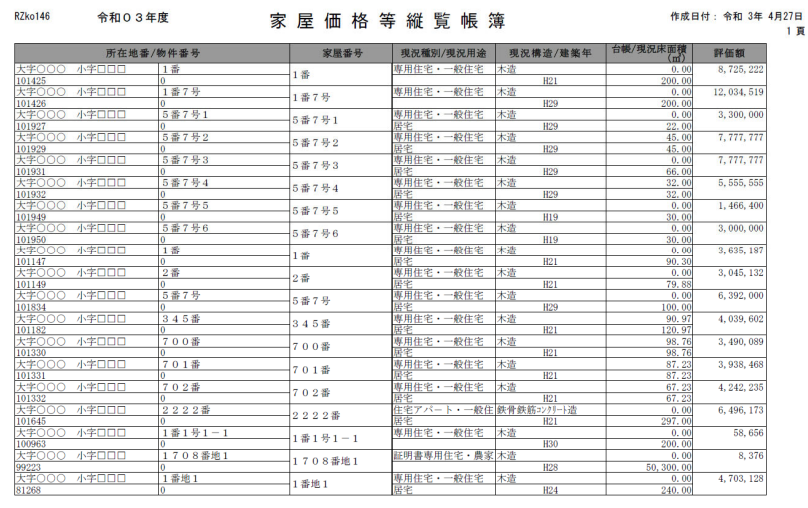

- 家屋価格等縦覧帳簿

これらの帳簿には、以下のような情報が一覧形式で整理されています。

- 所在地番、家屋番号

- 地目、構造、用途、建築年

- 地積、床面積

- 評価額

もう一度言いますが、制度趣旨は以下のとおりです。

「評価額の適正性(課税の公平性)を、納税者自身がチェックできるようにする」

2.縦覧制度が機能していない理由

・縦覧期間はわずか

問題の1つ目は「縦覧できる期間」です。多くの自治体では、

4月1日から①4月20日、又は②最初の納期限の日の「いずれか遅い日」

とされており、実質的には「2週間~最長3か月程度」しか縦覧できません。

しかもこの時期は、

- 年度初めにより、仕事などが忙しく確認する余裕などない(※平日のみ)

- 固定資産税の納税通知書等もまだ届いていない(※自治体により納付書発送のタイミングが異なります)

というタイミングです。

・「写し」は「不可」という制限

問題の2つ目に、あまり知られていない重大な制約があります。

縦覧帳簿は“”閲覧のみ””で、写し(コピー)の交付ができない

という点です。

つまり、平日に役所の窓口で紙をめくって目で見るだけで、以下のような手続きは不可能となっています。

- スマホで撮影✖ → 不可

- 写し(コピー)をもらう✖ → 不可

- データでもらう✖ → 不可

・見ても、自分が適正かどうか「実際分からない」

3つ目に致命的な問題があります。

縦覧帳簿には、

- 土地の形状や建物の詳細な構造に基づく「評価額の計算過程」

といった評価の中身は載っていません。

記載されているのは、「価格」という結果だけです。

しかしながら、不動産の評価額は「固定資産評価基準」等に基づく非常に複雑なロジックで計算されることになっています。

そのため、帳簿だけを見ても

「Aさんの家より高い(低い)」

「Bさんの土地より高い(安い)」

という比較はできても、

「なぜそうなっているのか」「どこが違っているのか」

までは分かりません。

3.結果:「形式的な透明性」だけが残る

固定資産税の縦覧制度は、

- 期間が短い

- 情報の確認が閲覧のみで、検証が困難

- 不動産や建築の知識に精通し、評価の専門知識がないとそもそも判断できない

という「三重の壁」があります。

そのため実務的には、「開示していることになっているだけ」の「建前だけの制度」になってしまっています。

なぜ、このような中途半端な制度設計になっているのでしょうか、、、、それは言わずもがなでしょう。

以上により、納税者が評価ミスに気づくことは極めて困難で、実際に誤った過大徴収が長年続くケースも珍しくありません。

固定資産税は自己申告制ではなく、自治体が一方的に計算して請求してくる「賦課方式」です。

「賦課」というワードがつくものは年金制度しかり不透明で怪しいものになりがちです)

縦覧制度が実効的でない以上、固定資産評価制度に精通した専門家がチェックしない限り、納税者が過大課税に気づくことは実質的にほぼ不可能と言い切ってしまってもよいでしょう。