多発する固定資産税の課税誤り!一度も確認せずに払い続けるのは避けた方がいい理由

固定資産税は土地・建物(ほか償却資産)を所有するほぼ全ての人が毎年支払わなければならない地方税・・・ですが、実はその計算過程で多数の誤りが発生しています。

総務省が平成24年8月に公表した、平成21~23年度の3年間分の調査によると、なんと、全国の自治体の約97%もの市町村で税額修正が行われており、そのうちおよそ6~7割が過大徴収、すなわち「払い過ぎ」でした。

つまり、全国ほとんどの市区町村で評価ミス・計算ミスが起きていることになります。

固定資産税は市町村(行政)側が評価額と税額を一方的に決める「賦課課税方式」で課税されるため、ほとんどの納税者にとってはその実態がブラックボックスと化しています。実際、その中身がよく分からずに「言われたまま」「渋々」支払っている人がほとんどだと思います。

このような仕組み(制度設計)では、ミスがあっても市町村側も納税者側もどちらもが気づかずにそのままで課税され続けます。

納税者自身が積極的にチェックしない限り訂正等もされず、知らずに余分な税金を払い続けてしまう可能性があることをよく理解しておく必要があります。

1.問題の可視化

現状を具体的な数字で見てみましょう。

先述の総務省調査では、平成21~23年度の3年間に修正した納税義務者が1人以上いた市町村が97%にのぼりました。

※正確には「調査の回答があった1,592の市町村のうち」という条件がつきますが、全国の自治体と推測してもそれほど割合は変わらないかと思います。

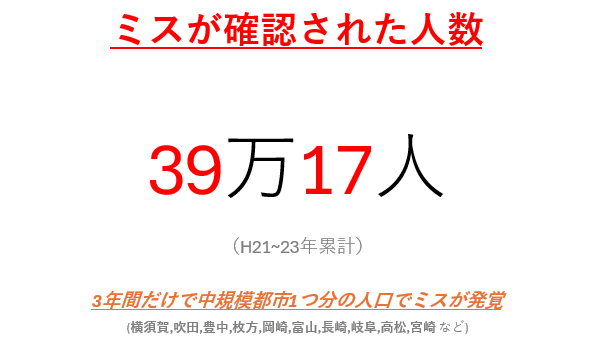

土地・家屋をあわせた納税義務者全体に占める修正者数の割合は平均0.2%と割合でみると少数ですが、3年間で修正のあった人数の累計は約39万人であり、これは中規模都市一つ分の人口相当です。

※中規模都市:横須賀市、吹田市、豊中市、枚方市、岡崎市、富山市、長崎市、岐阜市、高崎市、宮崎市 など

また、『脱・税理士スガワラくん』を運営するYoutuber兼税理士の菅原 由一先生が行った調査によると、不動産所有者500人調査(有効回答者数)では、約2割の人が「過去に固定資産税の税額を間違えられた経験がある」と回答しています【「脱・税理士スガワラくん 調べ」】。

これらのデータからわかるのは、誤りが全国的かつ身近に起きているという事実です。

多くの人は「行政が出す価額や税額だから間違いないだろう」と思い込みがちですが、実際にはどの市町村にもミスの可能性があります。

人がやることに完璧はないのは皆さんご存知でしょう。固定資産税の分野も例外ではありません。

2.制度の構造的背景

誤りが多発する背景には制度の構造的な問題があります。

固定資産税の基となる固定資産評価額の算定方法は極めて複雑なため、一般の納税者がその全貌を把握するのは極めて困難です。

土地の評価では路線価だけでなく道路との接面状況や地形、法令上の制限など多数の要素を組み合わせ評価額が決定されます。

建物の評価でも建築資材ごとの積算方式で算定するため、担当職員でもミスを起こしやすい業務となっています。

また固定資産税は「賦課課税方式」で課税されるため、納税者は市町村から送られてくる「納税通知書」「課税明細書」を確認するしかありませんが、根本の評価内容は一般に公開されずブラックボックス化しているため、ミスに気付くのは非常に困難となっています。

税といえば税理士を思い浮かべる人もいるかと思いますが、「不動産」や「建築」に知見のある税理士は少なく、賦課課税方式であるために税理士が固定資産税制度・評価理論に精通していないという実態があります。

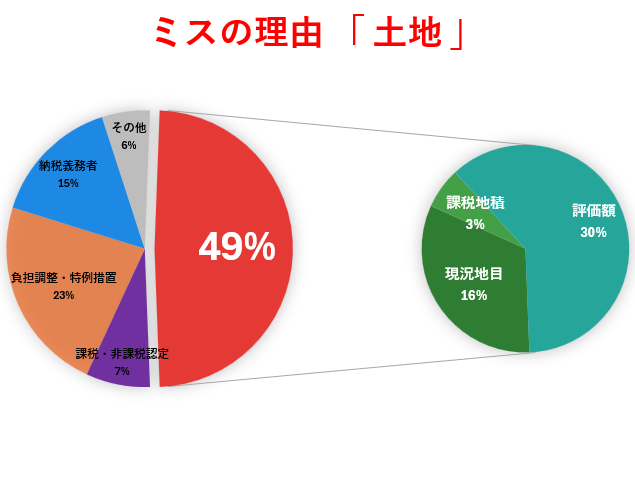

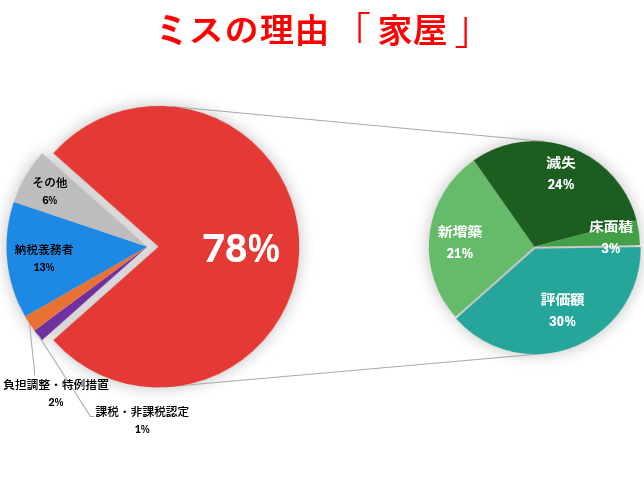

また、税制の部分である「課税・非課税認定」「負担調整・特例措置」のミスは土地で約30%、家屋で3%しかなく、それ以外の「不動産評価」に関する部分の誤りの方が圧倒的に多いのです(※ここが不動産や建築に精通していないとミスに気づきにくい理由です)。

- 地積、床面積、新増築、滅失 → 課税対象部分がどれくらいあるのか

- 現況地目 → 課税対象の土地はどのような性質のものか

- 評価額 → 土地、建物の家屋はどのように評価しているのか(どのような要素を増価要因又は減価要因としているのか)

さらに、人員不足や専門性の低下も誤りの要因です。

全国の自治体では担当職員数が不足し、評価業務の経験・ノウハウの継承が難しくなっています。固定資産評価に詳しいベテランが定年退職したり異動したりするなか、新人職員に知識が十分伝わらないケースが増え、人事異動サイクルの短いジョブローテーションもこれに拍車をかけています。

このため、自治体ではIT化や外部委託で効率化を図る動きもありますが、仕組みが分断されるほどエラーリスクも高まる傾向があります。

以上のように、税制(評価制度)の複雑さと人手・情報の限界が重なり合い、課税誤りが頻発しやすい構造になっているのです

3.誤り事例の具体例

実際の誤り事例を具体的に挙げると、以下のようなケースが典型的です(※各自治体の事例を動画で確認されたい方は、ページ下部の「簡易診断」をご覧ください)。

- 土地評価のミス:登記上の土地面積や地目(宅地・田・雑種地など)が実態と異なるまま課税されてしまう。たとえば、農地なのに雑種地と登録されて評価額が高くなっているケース。また、形が歪、法令上の制限があるなど、土地価格に影響与える要因を適正に反映できていないということも多いです。

- 家屋評価のミス:実際には倒壊・解体した家屋が台帳に残っていることがあります。この結果、評価額が本来より高く計算されてしまう事例が多いです。反対に新築・増築した家屋が未登録になっていることがありますが、この場合は新たに税金を賦課される可能性があるので注意が必要です。

- 軽減措置や特例措置の適用漏れ:住宅用地の税額軽減や新築家屋の減額など本来適用されるはずの特例が反映されていない場合があります。たとえば「住宅用地の特例」で200㎡以下の宅地は評価額が1/6(200㎡以上の部分は1/3)に軽減されますが、適用がされていなかたったり、適用範囲が誤っていると大きな過大徴収になります。

これらのミスが放置されていると、納税者は知らないうちに損をすることになります。

おそらく、かなりの割合の人が税額の増減は気にするけれど評価内容や軽減措置などはチェックせず、通知書の内容を素直に受け入れているのではないでしょうか。このような状況では、市町村から自主的かつ善意的な是正の連絡がない限り誤徴収されたままになりやすく、早期に問題を発見できないままになるリスクが高まります。

4.不動産所有者(納税者)ができること

固定資産税の過大・誤課を防ぐには、自らが積極的に内容を確認し行動する必要があります。

具体的には以下の点をチェックしましょう:

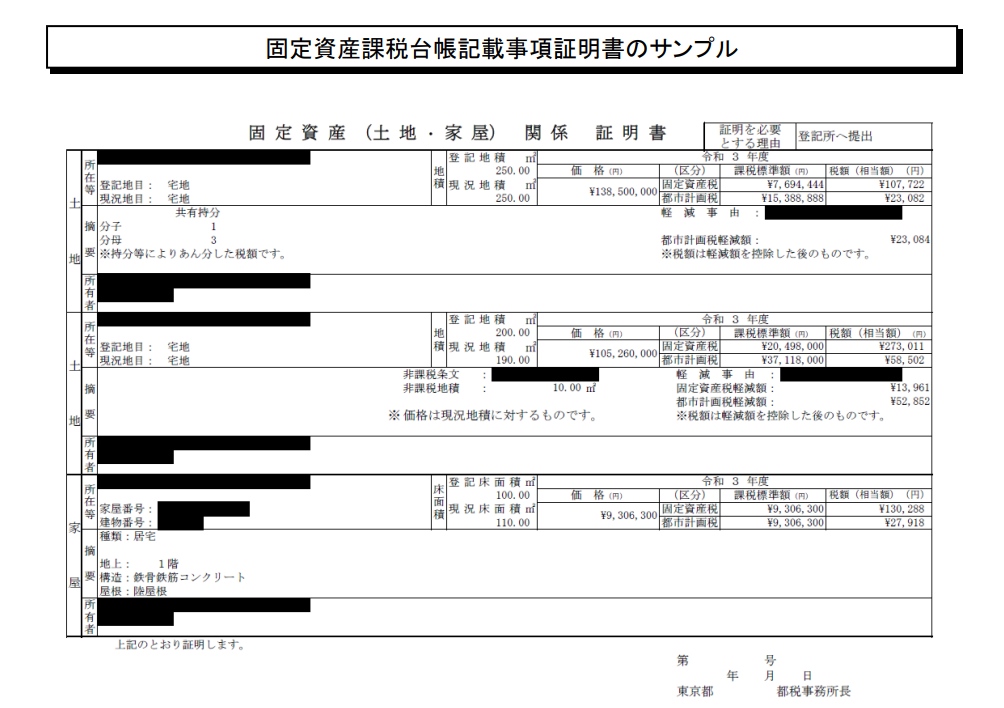

- 課税明細書や評価明細書の確認:納税通知書に同封される課税明細書(又は市町村が発行する評価証明書)で、土地・建物の面積や家屋の構造・用途、地目などが実際と合っているか見比べます。記載ミスや登記情報の誤りや違和感があれば、早めに市区町村に問い合わせることが大切です。

- 公示地価や路線価との比較:国土交通省の「不動産情報ライブラリ」や「全国地価マップ」などを使って、同じ地区の公示地価(近隣相場)や路線価と評価単価(土地の場合:上記記載の評価額÷地積)を比較します。公示地価との比較の際は約7割を目安に評価されるはずなので、明らかに高すぎる場合は問題の可能性があります。路線価との比較の際は、「路線価 ≧ 評価単価」となっているかをまずは確認してください。

- 減額特例の適用状況:住宅用地の特例や新築家屋の3年(マンションは5年)50%減額の特例など、自分の物件が該当する減免措置が正しく適用されているか確認します。適用漏れがあれば市区町村に申し出て、減額を受けられるかどうか調べてもらいましょう(これらの特例は全国どの自治体でも共通です)。

- 縦覧制度の活用:役所に行けば「縦覧帳簿」というものを閲覧することができます。これは他者の不動産評価額と自分が所有する不動産評価額を比較できる制度であり、「自分の固定資産税(+都市計画税)が高すぎないか?」をチェックする機能として「ある程度」の有用性があります。

- 不服申し立て等救済手続きの活用:納得できない点があれば、市区町村に不服申し立てを行います。固定資産税の不服申し立ては納税通知書が届いてから基本的には3ヶ月以内に提出する必要がありますが、例外や柔軟に対応してくれる自治体もあります。

これらを実施すれば、間違いが発見できる可能性が高まります。実際に評価明細の面積や構造を見直して評価額が修正され納税額が下がった例や過払い分の返還があった例も多いです。

もしご自身での判断が難しいときは、一部の税理士や不動産に精通した専門家に相談するのも有効です。

まとめ

固定資産税制度の課税誤りはごく身近な問題であるにもかかわらず他人事で考えている人がとても多いです。

制度上、固定資産税は市町村の一方的な評価で決められるため、本来、誤りがあっても当局から積極的に訂正はしてもらえません(誰しも自身のミスをほじくり返すようなことは積極的にしないでしょう)。

したがって、固定資産税は賦課課税というのは建前で、実質納税者自身が「払う側の責任」で確認する自己責任型の課税と考えるパラダイムシフト的な理解が重要です。

通知書が届いたら必ず課税明細書を確認し、既にゴミとして捨ててしまってない場合には評価証明書を発行するなど、違和感があれば市町村や専門家に相談してください。

少し手間をかけることで本来の適正額を知り、不要な支出を防ぐことができます(場合によっては返還の可能性もあります)。

適正ということがきちんと分かるだけでも、安心することが出来るかと思います。

堅実に事実を押さえたうえで、まずは自分ごととして検証する姿勢が重要です。