【行政問題】賦課課税なのに”申請主義”?-誰も気づいていない不思議ルール

「固定資産税は賦課課税方式だから、自治体がちゃんとやってくれてるはず」

そう信じていた土地所有者や納税者が、知らなかったor申請しなかったことで不利益を被る。

この制度、果たして本当に公平なのでしょうか?

1.「賦課課税」も申請しなければ救済されない?

税法の世界には「申告納税方式」と「賦課課税方式」という言葉があります。

詳しい説明は他のサイトに譲るとして、「賦課課税方式」の実務上の運用について一つ問題提起してみたいと思います。

「賦課課税方式」は税額の算定や納税義務者の確定を課税庁が職権で行う方式です。

固定資産税や不動産取得税、自動車税などがこれにあたります。

一方、所得税や法人税等の「申告納税方式」では、納税者(代理人の税理士先生)が自ら計算・申告し、納税を行います。

ところが、地方公共団体の租税実務では、表向きは賦課課税方式を採用している建前なのに、実務運用の過程上”申請主義”を採用している部分があるケースも少なくありません。

2.制度の矛盾

実際の制度運用では、

- 非課税や減免の特例

- 地目、地積、土地利用状況、家屋の有無

など、本来であれば自治体が不動産の利用状況を確認し、職権で判断すべきはずの項目に対し、

「申請がなければ適用しない」としているケースが散見されます。

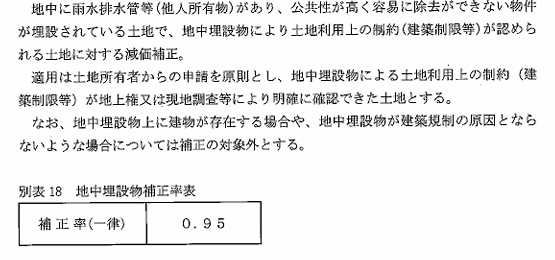

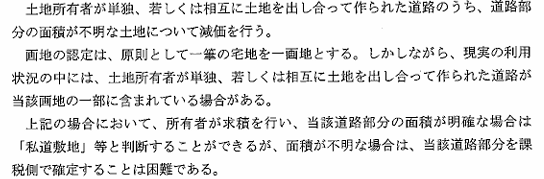

例えば、以下の項目は土地の利用状況に係る評価項目の抜粋です。

①【適用は土地所有者からの申請を原則とし~】

②【土地所有者が求積を行い~】

これは、法的には賦課課税方式を建前とし、実際の運用上は”申請主義”を採用している部分があるという矛盾をはらんでいます。

3.「取扱要領は非公表」の不透明さ

さらに問題なのは、これらの規定を適用するには申請等を必要としているにもかかわらず、この運用基準や判断方針が公表されていないケースも多いという点です。

納税者にとっては、

- どんな条件を満たせば規定が認められるのか

- 何を根拠に判断がなされるのか

- 自身が所有する不動産のケースが対象になるのか

といった点が一切見えてこず、制度を利用するための判断基準・材料が欠如している状態に陥ることになります。

これは、「法の支配」「予見可能性」「公平課税」という原則に明らかに反していると考えられます。

4.責任回避と問題先送りの温床に

こうした”申請主義”+”基準非公開”の運用は、行政機関にとっては非常に都合の良い構造です。

- 申請がなければ対応しなくて済む

- 判断基準が非公開であれば、行政裁量の余地が広がる

- ミスがあっても「申請してこなかったのが悪い」と言える

つまり、責任を問われずに済む構造が、制度運用上組み込まれてしまっているのです。

一方で、市民や納税者は知らない若しくは誤った判断で申請を逃せば、誤解を恐れずに言うと”ネコババ”され続けるという不利益を被ります。

5.信頼保護の原則と説明責任の欠如

本来、行政は「信頼保護の原則」に従うべき存在です。

- 法規命令、行政規則に基づいた公平・平等な取扱い

- 明確な基準設定とその公表

- 不利益な処分を行った場合における十分な説明

これらを伴わないまま、申請を前提とする制度運用を続けることは、行政の説明責任(アカウンタビリティ)の放棄にほかなりません。

6.最後に

”納税者も評価が複雑で理解できず、担当者もよく分からないので、我が町の固定資産評価に問題はありません、と豪語する担当者が出てくる。この傾向は、地価水準の低い地方に行く程多くなる。実際、平成6年以降、文句を言ってきた人は一人もいませんと言った担当者がいた。こちらがちょっと見ただけで問題があると指摘したにもかかわらず、誰も文句を言ってこないので問題はないと言い放ったのである。” 一部抜粋

少しでも気になった方はこちらをどうぞ

(※Amazonアソシエイトには登録していないので、アフィリエイトリンクではありません)