【海没地】海に沈んだ土地には固定資産税はかかる?<行政実例>

1.泉大津市・助松海岸のケース(昭和38年)から学ぶ

大阪府泉大津市の助松海岸周辺では、昔から海水の波による浸食が進んでいました。

昭和35年には、大阪府が堤防を作り、それ以上浸食しないようにと食い止める土木工事をしてきましたが、一部の土地は海に沈んでしまっていました。

当時、このエリアが臨海開発事業で埋め立てられることとなり、海に沈んでしまった土地の所有者が一般の民間人であったため「海に沈んだ土地や、堤防外側の土地って、固定資産税はどうなるの?」という問題が浮上しました。

2.状況の整理

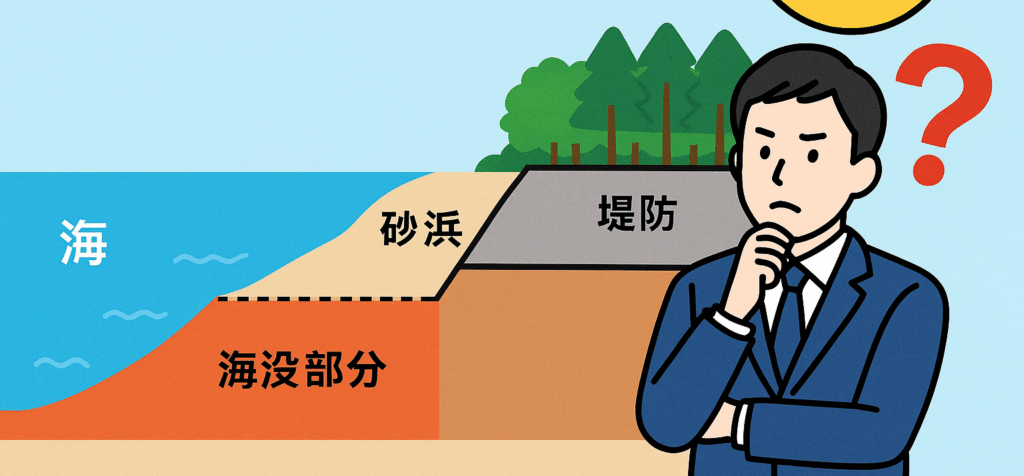

対象地はもともと民間人が所有する7筆の土地。

当時の状況は…

・堤防の内側:松林(砂浜)

・堤防の外側:砂浜

・一部は海に沈んでしまっている「海没地」

登記簿上の地目はすべて「山林」で、当時の状況と一致していない部分がありました。

自治体側は、海に沈んだ事実を知らず、登記簿どおりの面積及び地積で課税を続けていました。

3.問題点

①海に沈んだ土地はそもそも固定資産税の課税対象になるのか?

②堤防の外側の砂浜は、課税対象にしてよいのか?

③課税するなら、登記簿面積と実測面積のどちらを使うべきか?

④地目は登記簿どおりでいいのか、それとも現況(当時の状況)に変えるべきか?

4.上級行政庁(自治省(現在の総務省))の判断

①海没した土地(海没地)は課税しない。

→事実上物理的に海に沈んでしまった土地は「滅失」したものとみなし、固定資産税の課税客体とはならない。

②堤防外の土地は課税できる。

→ただし、利用価値や収益性が低い場合は、それを考慮して評価額を下げることが可能。

③評価の面積は原則「土地課税台帳(登記簿)の面積」

→ただし、一部が海没している場合などは、実測面積を使ってもよい。

④地目は現況で判断すべし

→堤防内の松林部分は「山林」、堤防外の砂浜は「雑種地」など、現況に応じて認定。

その他

・登記簿と現況が食い違って課税上問題がある場合

→地方税法381条7項に基づき、市から法務局へ修正の申し出ができる。

5.まとめ

- 海に沈んだ土地は非課税(そもそも課税客体にならないので課税しない)

- 砂浜などは課税対象だが、評価額を下げる余地があり

- 原則は登記簿面積だが、現況に合わせて面積・地目を修正することが重要

このケースは、

「登記簿上では存在する土地でも、現実には使えない場合がある」

「課税は現況を踏まえて判断すべき」

という固定資産税制度の分野での基本的な考え方を示しています。

💡 ポイント

海岸沿いや河川沿いの土地は、海や川に沈んでしまうなど自然現象で地形が変わることがあります。

現況と登記の不一致がある可能性がある場合は、固定資産の評価や課税額に影響するため、早めに自治体や専門家に相談するのが安心です。

<豆知識>

『不動産鑑定評価基準』には、

土地の特性として以下のように書かれている部分があります。

”自然的特性として、地理的位置の固定性、不動性(非移動性)、永続性(不変性)、不増性、個別性(非同質性、非代替性)等を有し、固定的であって硬直的である。”

しかし、上記のように土地は自然に滅失することもあるので、永続性は絶対ではありません。

<財産評価>

財産評価の分野においても「津波被害を受けた土地等の評価」の取扱い規定に準じて構わないものと思料します。

<参考文献>

「土地が海没した場合の固定資産税の課税について」

昭38.9.27自治丁固発第103号大阪府総務部長あて

自治省税務局固定資産税課長回答

<その他>

判例 最高裁判所第三小法廷 昭和61年12月16日