【創業体験記】事業開始前、創業直後でも融資は受けられる

おはようございます。

株式会社アセトラストの田中と申します。

今回は、私が創業直前~創業直後という極めて不安定かつ実績も少ない時期に、日本政策金融公庫(以下、公庫(年齢層高めな人は今でも国金っていう人が多いです))から実際に資金調達をすることができた体験を簡単にではありますがシェアさせていただきます。

「会社を辞めてさあ独立だ!」と威勢よく飛び出してやるという予定があるものの、創業をお考えの人にとって「本当にお金を借りられるのか?」という点は、最大の不安材料・懸念点だと思います。

どこかの誰かにとって少しでもご参考になりましたら幸いです。

創業前~創業直後の状況:売上ゼロ・信用ゼロ

自分で新しく何かを始めようと考えても先立つもの(元手)がなければ身動きが取れないのが現実だとは思います。

また、物価の上昇に対して賃金の上昇が追いつき・追い越さなければ元手を貯めるのですら現在の社会情勢下では容易ではありません。

現在、日本では物価がじわじわと上昇し続けており、少子高齢化の人手不足や円安基調の定着により今後もしばらくはインフレ傾向が続くであろうことは皆さんの共通認識になりつつあります。

このような状況下では、お金の価値が時間とともに下がっていくという現象(物価の上昇=貨幣価値の下落)が起こります。

すなわち、今日の100万円と、1年後、3年後、5年後の100万円では「買えるモノの量」が減ってくるということです。

だからこそ、インフレ局面の行動戦略では「将来価値が目減りするお金」を今手元にあるのであればモノに換えるか、ないのであればできるだけ早期に低金利で借りておくことに経済的合理性があると考えます。

自身の給料のみで妻子を養っていた私には十分な貯金もあるはずがなく、物価上昇を上回る給料の上昇を座して待っていたのではジリ貧になる危機感しかなかったので、少しばかりの貯金に加え、上記経済合理性の観点から「借金」という選択肢を取ることにしました。

自分で事業を行った経験もない者が銀行から融資を受けられる可能性はほぼないことはある程度分かっていましたので、小規模事業者の登竜門である公庫から始めようと決めました。

特に、公庫の創業融資は無担保・無保証・低金利・元本据置期間ありといった条件が整っており、初期に活用する価値は非常に高いと感じました。

「スモールスタートのほうがリスクが小さい」「借金は悪」「借金は必要になってから」という意見の方もおられますが、資金調達は必要になってからではなく、借りれるときに借りておく方が、インフレ局面では結果的に有利になる可能性があるというのが筆者の持論です。

実際の申し込み~融資審査~融資決定~着金までの流れ

①自分が居住する地域を管轄する公庫の創業相談窓口への面談予約(2025年4月)

以前の会社に退職届を提出し、退職日までに溜まっていた有休消化中に初期の設備投資や事業基盤を整備するために資金が必要ということで公庫に事前相談に行きました。ご担当いただいたのは融資課の課長代理様で、自分が行おうとしている事業内容について簡単に相談し、少しアドバイス等をいただきました(公庫だけではなく、信金・信組とのパイプは持っておいた方がいいなど)。

②会社設立準備(発起人の決定・基本事項の確定・定款認証・設立登記手続き・創業計画書及び収支計画書のブラッシュアップ)(2025年5月)

5月は思いのほかバタバタしてしまい、融資申込関係の手続きができずに過ぎてしまいました。

今振り返ると、設立準備と並行して申込も同時期にやってしまえばよかったなと少し反省しています。

創業計画書はほぼ様式どおりに記入しましたが、月別収支計画書はもう少し項目数を増やし(5~7個)、記入例の1.3~1.5倍程度詳細に記入しました。

③融資申込~面談~融資決定(2025年6月)

融資の申込み手続きを6月上旬~中旬にかけて行いました。

③-1.

公庫の融資申込はインターネットで行うことになっており、契約も電子契約書になっていました。

<申込みの際に提出した資料>

・日本公庫電子契約サービス(国民生活事業)利用申込書

・送金先口座の預金通帳の写し(表紙、見開き1ページ目)

・創業計画書

・運転免許証、マイナンバー

・法人の履歴事項全部証明書

・設備資金の見積書

③-2.

融資申込後、事前相談時とは別の担当者から連絡があり、以下の資料を面談時に準備してほしいとあったので、2・3日で準備しました。

・直近3か月の給与明細書(半年分くらい持っていきました)若しくは直近の源泉徴収票(入社時からの分全て持っていきました)

・預貯金等の通帳(※同居家族分も)。(株式保有分も少々ありましたので証券口座の状況写しも持参しました)(「ニッポンチュウオウケイバカイ」や信用取引の建玉明細も載っていたので、やや印象悪かったかなと思います)

・水道、ガス、電気等の公共料金の支払いが把握できる資料(←にプラスして、インターネット使用料やNHK料金の支払い資料も提出しました)

・創業時にかかった費用の領収書

・借入金の返済資料(住宅ローンやマイカーローン等)

・固定資産税の領収書&課税明細書

③-3.

面談当日は時間ちょうどくらいに店舗にお伺いし、個室で1対1の面談を行うことになりました。

・自身の経歴

・創業に至った経緯

・事業内容について

など、うまくプレゼンできたかは分かりませんが、担当者に良い印象をもってもらうこと、資料も十分かつ丁寧に準備することで、きちんと返済しますという姿勢を見ていただけるよう意識しました。

ネット情報で、公庫の審査に一度落ちたら最低でも6か月間は再審査できない。というような情報もチラホラみたことがありますが、実際のところどうなんでしょう?とお伺いしたところ、「6か月という基準のようなものは別にない」とおっしゃっていました。ただ、「1か月や2か月で、一度目の審査時の与信状況が大きく変わることは少ないので、、」ともおっしゃっていました。

③-4.

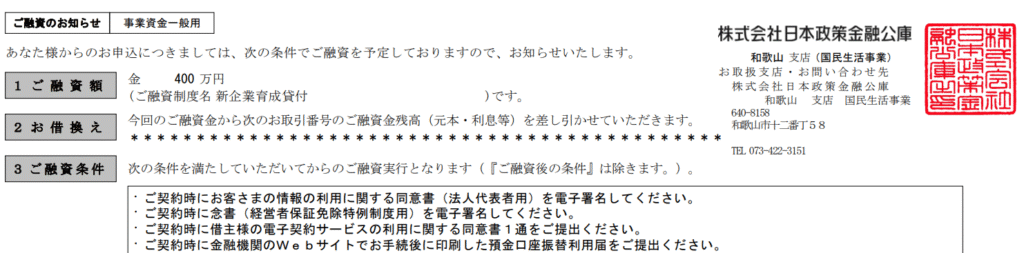

面談後2~3日で融資契約のメールと融資決定のご連絡が担当者からありました。

希望の満額(確か550万前後)での融資はとおらず「減額融資」にはなってしまいましたが、無担保・無保証(経営者保証免除)で必要最低限の運転資金等は確保できる形になりました。

融資の振込みは1か月後になるとのことでした(面談時にもおそらく言われていたような気がします)。

利率は2%弱、返済期間は10年(据置1年)

③-5.

午前中に着金の確認が取れました。

融資金額から振込手数料が引かれての入金だったのですが、そのあたりはやっぱりちゃっかりしてるなとも思いました。

融資を受けて良かったこと

・自己資金だけでなく、借入を行うことである程度の余裕をもってスタートを行うことができた

・初期費用や設備投資について「借りて用意する」という選択肢、資金調達の重要性について知れた

・公庫の担当者から事業内容等についてのアドバイスもいただけた

創業期の融資は単なる資金調達にとどまらず、外部の視点から事業計画を見直す良い機会でもあります。

過去の与信状況や積み上げてきた経歴、事業内容がある程度きちんとしていれば、「事業実績がないから融資できない」とはなりません。

ここが民間の金融機関と大きく異なるポイントだと思います。

創業等に興味がある方へ

創業前でも事業内容が人に伝えることができるくらい整っており、自己資金の準備が最低限できていれば普通の人でも独力で公庫の融資は十分実現可能だと分かりました(ただ希望額の3分の1くらいの自己資金は自身で用意したほうがいいです。自己資金に関する要件は申込基準上定められていないとはいえ、よっぽどのビジネスモデルでもない限り他人資本比率が大きくなるような金額での融資は通りづらい印象です)。

借入について、「ある程度実績が出てから…」ではなく、「事業をスムーズに軌道に乗せるための準備費用」を融資でまかなうという発想があってもいいのではないかと思います。

私も現在その真っ只中ですが、創業は本当に不安と孤独との闘いです。

誰も助けてくれませんし、自分で何とかするしかありません。

そんななか”公的な支援・応援”を得られたことで、小さな自信と気持ちの余裕も少しばかり生まれました。

つたない文章ではございますが、これから創業を検討されている方のご参考にでもなれば幸いです。